Οι μεγάλοι μύθοι της Εφορίας

Tην περασμένη άνοιξη η ΑΑΔΕ, μετά από πολυετή καθυστέρηση, δημοσίευσε τα στατιστικά δελτία εισοδημάτων φυσικών προσώπων. Και είναι αποκαλυπτικά.

– Σχεδόν ένας στους δύο αυτοαπασχολούμενους εμφανίζει ζημιές μετά την κατάργηση του αφορολόγητου. Τη χρονιά της κατάργησης, μάλιστα, το 28% των ελεύθερων επαγγελματιών «εξαφανίστηκε».

-Οι μισθωτοί το 2017 ήταν περισσότεροι από το 2008.

-Οι νησιώτες βυθίζονται στη φτώχεια ενώ τα νησιά βουλιάζουν από τουρίστες.

– Περισσότεροι από τους μισούς φορολογούμενους δικαιούνται κάθε λογής επιδόματα και βοηθήματα.

Είναι ολοφάνερο ότι η μάχη της φοροδιαφυγής χάθηκε για μια ακόμη φορά. Κι ας λέει ο ΣΥΡΙΖΑ ότι πέτυχε μείωσή της!

Παραμένει, λοιπόν, το μεγάλο στοίχημα της φοροδιαφυγής, ακόμη πιο πιεστικό Διότι όλοι πλέον αντιλαμβάνονται ότι η φοροδιαφυγή στέκεται εμπόδιο στη δίκαιη κατανομή των κοινωνικών πόρων και των κοινωνικών επιδομάτων. Διότι όσοι αποφεύγουν να συνεισφέρουν στο κοινωνικό κράτος ό,τι αναλογεί στα πραγματικά τους εισοδήματα, επωφελούνται και επιπρόσθετα, λαμβάνοντας από το κοινωνικό κράτος πολύ περισσότερα απ’ όσα αναλογούν στις πραγματικές τους ανάγκες.

Όπως θα εξηγήσω παρακάτω, στο μέτωπο της φοροδιαφυγής σημειώθηκε δυσανάλογα μικρή πρόοδος στα χρόνια της κρίσης, συγκριτικά με την πρόοδο στη χρήση πλαστικού χρήματος και στα εργαλεία που διαθέτει πλέον η ΑΑΔΕ για να παρακολουθεί/διασταυρώνει φορολογικά στοιχεία.

Η κατάρρευση των εισοδημάτων των αυτοαπασχολούμενων

Στην διάρκεια της κρίσης, προκειμένου η επαγγελματική ομάδα των αυτοαπασχολούμενων να συνεισφέρει πιο ενεργά στα φορολογικά έσοδα, υιοθετήθηκε μια σειρά φορολογικών μέτρων. (Σημείωση: Στο παρόν κείμενο ως αυτοαπασχολούμενους εννοούμε τα φυσικά πρόσωπα που διατηρούν ατομική εμπορική-βιοτεχνική επιχείρηση ή ασκούν ατομικό ελευθέριο επάγγελμα¹. Πριν την κρίση η μεγάλη πλειονότητα των αυτοαπασχολουμένων δήλωνε εισοδήματα κάτω από το αφορολόγητο, που το 2008 ήταν 12.000€).

Μάταια! Σαν το νερό που γλιστρά στη χούφτα όταν σφίγγει η γροθιά, έτσι και οι αυτοαπασχολούμενοι: όσο έσφιγγε ο φορολογικός κλοιός γύρω τους, τόσο στέρευαν τα φορολογητέα εισοδήματά τους.

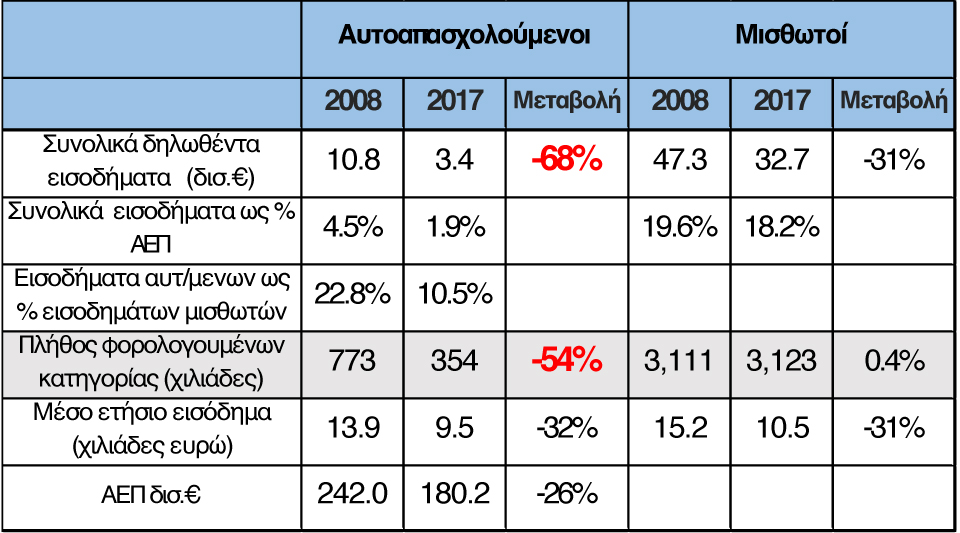

Τα δηλωθέντα εισοδήματα² των αυτοαπασχολούμενων υποχώρησαν δραστικά στη διάρκεια της κρίσης και σε απόλυτα νούμερα -από 10,8 δισ.€ το 2008 έπεσαν στα 3,4 δισ.€ το 2017- αλλά και ως % ΑΕΠ – από 4,5% το 2008 σε μόλις 1,9% ΑΕΠ το 2017- αλλά και ως % των εισοδημάτων των μισθωτών – 22,8%% το 2008 και μόλις 10,5% ΑΕΠ το 2017.

Υποχώρησαν, δηλαδή, πολύ περισσότερο απ’ όσο θα δικαιολογούσε η κρίση και η πτώση της οικονομικής δραστηριότητας (Πίνακας Ι).

Μισθωτοί: δημογραφική ανάκαμψη

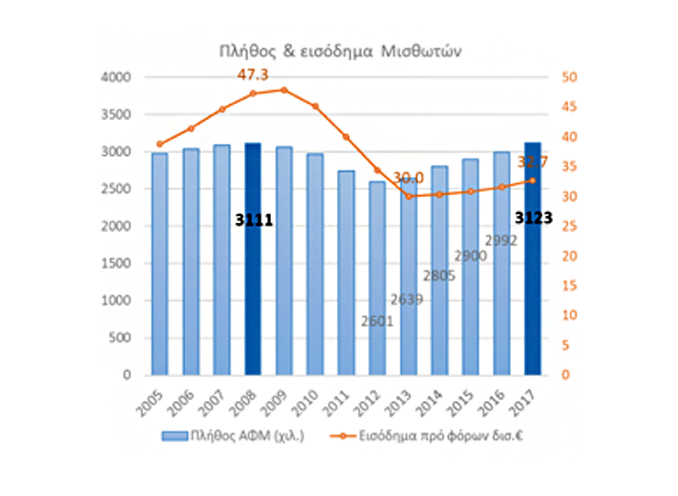

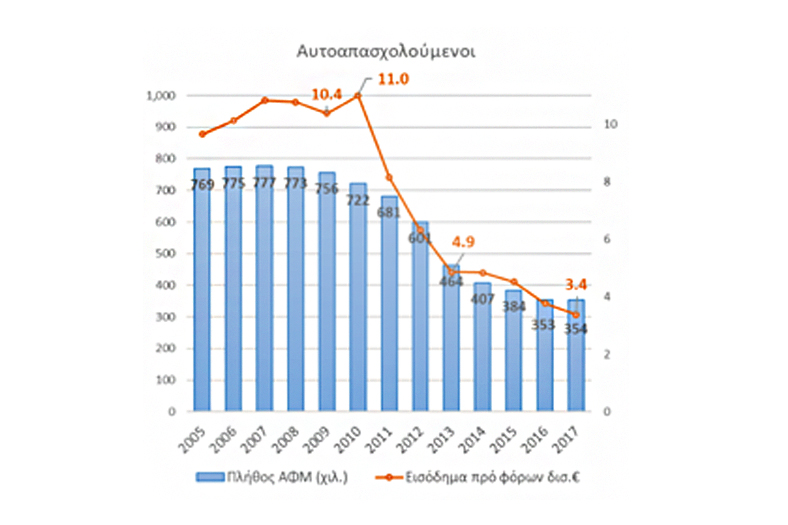

Τα στατιστικά δελτία της ΑΑΔΕ επιφυλάσσουν μια έκπληξη: το πλήθος των μισθωτών⁴ το 2017 ήταν ίδιο με το 2008! (Διάγραμμα I).

Διάγραμμα I: Εξέλιξη του πλήθους των φυσικών προσώπων (ΑΦΜ) που δηλώνουν εισόδημα από μισθωτή εργασία και τα αντίστοιχα δηλωθέντα ποσά (δισ.€). Πηγή: Στατιστικά δελτία φορολογικών δεδομένων 2005-2017 , εδώ & εδώ.

Διάγραμμα I: Εξέλιξη του πλήθους των φυσικών προσώπων (ΑΦΜ) που δηλώνουν εισόδημα από μισθωτή εργασία και τα αντίστοιχα δηλωθέντα ποσά (δισ.€). Πηγή: Στατιστικά δελτία φορολογικών δεδομένων 2005-2017 , εδώ & εδώ.

Τα φαινόμενα, ωστόσο, απατούν. Η αγορά εργασίας το 2017 δεν έχει καμία σχέση με το 2008. Το καταλαβαίνουμε συγκρίνοντας το 2017 με το 2013. Από το 2013 έως το 2017 το πλήθος των μισθωτών αυξήθηκε κατά μισό εκατομμύριο. Αλλά ενδεικτικό της ποιότητας των θέσεων μισθωτής εργασίας που δημιουργήθηκαν εκείνη την περίοδο είναι το γεγονός ότι τα εισοδήματα των εργαζομένων από τη μισθωτή εργασία αυξήθηκαν μόλις κατά 2,7 δισ.€⁵, ποσό που αντιστοιχεί σε 400€ το μήνα (14 μισθοί) ανά νέο εργαζόμενο. Με άλλα λόγια, οι θέσεις μισθωτής εργασίας που χάθηκαν την περίοδο που εκτοξεύτηκε η ανεργία (2009-2012) αναπληρώθηκαν την περίοδο 2013-2017 από κάτι που μοιάζει περισσότερο με θέσεις εργασίας μερικής απασχόλησης. Αυτό πάλι… σε γενικές γραμμές το γνωρίζαμε.

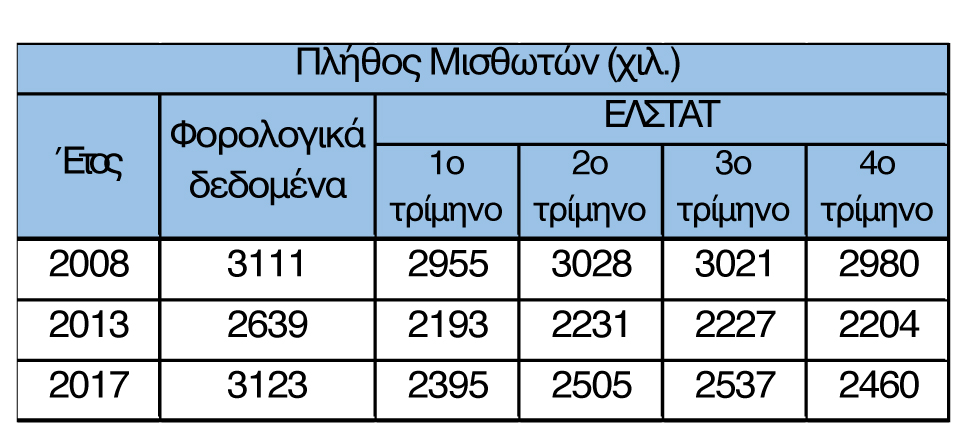

Η εικόνα των φορολογικών δημογραφικών των μισθωτών διαφέρει κατά πολύ από τα τριμηνιαία στοιχεία της ΕΛΣΤΑΤ για το πλήθος των μισθωτών (Πίνακας ΙΙ). Η απόκλιση έχει εξήγηση, μετρούνται διαφορετικά πράγματα.

Η ΕΛΣΤΑΤ μετρά πόσοι εργαζόμενοι απασχολούνται ως μισθωτοί μια δεδομένη στιγμή. Γι’ αυτό το τρίτο τρίμηνο, την τουριστική περίοδο, καταγράφονται περισσότεροι μισθωτοί και γενικότερα απασχολούμενοι.

Η Εφορία, όμως, μετρά πόσοι απασχολήθηκαν ως μισθωτοί κάποια στιγμή στη διάρκεια του έτους.

Η μεγάλη απόκλιση μεταξύ των δύο μετρήσεων μπορεί να εξηγηθεί, αν υποθέσουμε ότι μεγάλος αριθμός εργαζομένων απασχολήθηκαν ως μισθωτοί περιστασιακά, προσωρινά ή εποχικά αλλά όχι μόνο την τουριστική περίοδο⁶. Το γεγονός ότι η απόκλιση μεταξύ ΕΛΣΤΑΤ & Taxis ήταν μικρή το 2008 αλλά διευρύνθηκε πολύ στα χρόνια της κρίσης είναι μια ακόμη δυσοίωνη ένδειξη για την αγορά εργασίας και την ποιότητα των θέσεων που δημιουργήθηκαν την περίοδο της κρίσης. Αυξήθηκε δραματικά η προσωρινή και περιστασιακή μισθωτή απασχόληση. Αλλά και αυτό… το γνωρίζαμε.

Στην πραγματικότητα, μέρος της αύξησης οφείλεται σε προσωρινή και περιστασιακή μισθωτή απασχόληση που προϋπήρχε αλλά ήταν αδήλωτη. Στη διάρκεια της κρίσης αυξήθηκαν οι έλεγχοι και οι ποινές με αποτέλεσμα πολύ λιγότεροι εργοδότες να αναλαμβάνουν το ρίσκο να απασχολήσουν κάποιον για μικρό διάστημα χωρίς ασφάλιση.

Αυτοαπασχολούμενοι: δεν δήλωσαν λιγότερα, δήλωσαν λιγότεροι

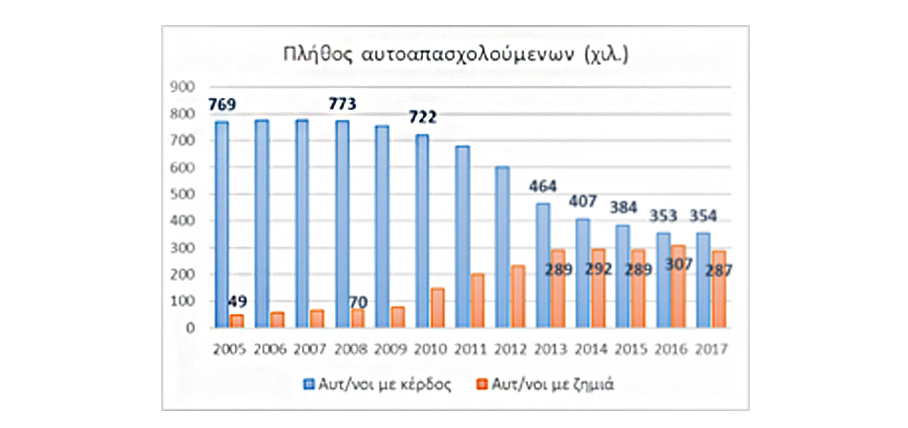

Το πλήθος των αυτοαπασχολούμενων² που δήλωσε θετικό εισόδημα (κέρδος) από την επαγγελματική του δραστηριότητα μειώθηκε δραματικά κατά τη δεκαετία της κρίσης (-54%)! 773 χιλιάδες το 2008, λιγότεροι από τους μισούς, 354 χιλ., το 2017 (Διάγραμμα ΙΙ).

Η συρρίκνωση του πλήθους των «κερδοφόρων» αυτοαπασχολούμενων είναι ακραία αλλά εξηγεί, ως ένα βαθμό, την πολύ μεγαλύτερη πτώση εισοδημάτων των αυτοαπασχολούμενων (-68%) σε σύγκριση με τα εισοδήματα των μισθωτών (-31%).

Δεν συνέβη, δηλαδή, επειδή δήλωσαν λιγότερα αλλά επειδή δήλωσαν λιγότεροι. Διότι η πτώση των μέσων εισοδημάτων και στις δύο επαγγελματικές ομάδες ήταν περίπου ίδια, 32% και 31% αντίστοιχα, (Πίνακας I).

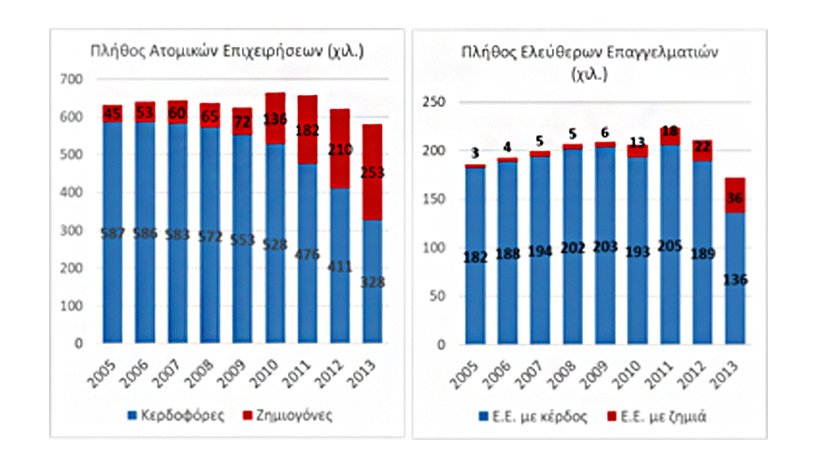

Η άλλη όψη της συρρίκνωσης του πλήθους των αυτοαπασχολούμενων «με κέρδος» ήταν η μεγάλη αύξηση των αυτοαπασχολούμενων «με ζημιά»². Σε αυτό το πεδίο, οι δύο επαγγελματικές ομάδες (διακριτές φορολογικά μέχρι και το 2013) που απαρτίζουν τους αυτοαπασχολούμενους, ελεύθεροι επαγγελματίες και ατομικές επιχειρήσεις, είχαν διαφορετική συμπεριφορά (Διάγραμμα ΙΙΙ).

Σε σύγκριση με τον ελεύθερο επαγγελματία, η μικρή ή ατομική επιχείρηση είναι πιο ευάλωτη στην οικονομική κρίση. Πτώση του τζίρου της κατά 20% μπορεί να σημαίνει τη διαφορά από κερδοφόρα και ζημιογόνα, από υγιή σε προβληματική επιχείρηση. Διότι η επιχείρηση έχει πάγια ανελαστικά έξοδα, τα οποία που μπορεί να απορροφούν τα έσοδα που γεννά το 80% του τζίρου. Επιπροσθέτως, στην κρίση όλα τα χρηματοοικονομικά έξοδα επιδεινώνονται, οι προμηθευτές σφίγγουν τον κλοιό (ταμειακά) και «τα φέσια» επιβαρύνουν τα αποτελέσματα της επιχείρησης. Αλλά ο μηχανικός ή ο δικηγόρος ελεύθερος επαγγελματίας είναι πολύ λιγότερο εκτεθειμένος και περισσότερο ευέλικτος. Μπορεί να συρρικνωθεί ο κύκλος εργασιών, να μειωθεί ο τζίρος και τα εισοδήματά του αλλά πιο δύσκολα θα γυρίσει ζημιογόνος.

Σε μεγάλο βαθμό, λοιπόν, η έκρηξη των ζημιογόνων ατομικών επιχειρήσεων εξηγείται από την οικονομική κρίση. Γι’ αυτό είναι δύσκολο να διακρίνουμε το μέρος της πτώσης των εσόδων των αυτοαπασχολούμενων που οφείλεται στην οικονομική κρίση από το μέρος που οφείλεται στην αύξηση της φοροδιαφυγής.

Αλλά υπάρχει και το 2013!

Η ύφεση το 2013 ήταν μικρότερης έντασης από το 2010, το 2011, και το 2012. Όμως εκείνη τη χρονιά καταγράφηκε η μεγαλύτερη μείωση των κερδοφόρων επιχειρήσεων, μεγαλύτερη με διαφορά και σε απόλυτα νούμερα και ποσοστιαία. Δεν είναι σύμπτωση! Το 2013 ήταν η χρονιά που καταργήθηκε το αφορολόγητο για τους αυτοαπασχολούμενους, οπότε ακόμα και το μικρό κέρδος δημιουργούσε υποχρέωση για φόρο. Πολλοί κλήθηκαν για α΄ φορά να πληρώσουν φόρους και μάλλον δυσαρεστήθηκαν.

Στους ελεύθερους επαγγελματίες το αποτέλεσμα της κατάργησης του αφορολόγητου ήταν πιο εντυπωσιακό (Πίνακας ΙΙΙ). Ενώ το πλήθος τους παρέμεινε σχετικά σταθερό μέχρι το 2012, το 2013 μειώθηκε κατά 28%! Φαίνεται πως πολλοί ελεύθεροι επαγγελματίες με χαμηλά εισοδήματα, ίσως και με περιστασιακή δραστηριότητα, έσπευσαν το 2013 να σταματήσουν τη δραστηριότητα τους, φορολογικά τουλάχιστον, εξαιτίας της πλήρους κατάργησης του αφορολόγητου.

Οι ελεύθεροι επαγγελματίες με ζημιές από 22 χιλιάδες το 2012 έφτασαν τους 36 χιλιάδες το 2013. Οπότε, από τους 53 χιλιάδες που σταμάτησαν να εμφανίζουν κέρδη το 2013, μόνον οι 14 χιλιάδες φαίνεται να μετακινήθηκαν στην ομάδα των ελεύθερων επαγγελματιών που δηλώνουν ζημιές. Οι υπόλοιποι «εξαφανίστηκαν», έκλεισαν τα βιβλία τους. Κάποιοι μετέφεραν την πλήρη δραστηριότητά τους στην μαύρη οικονομία. Οι περισσότεροι, όμως, συνήψαν σχέση εξαρτημένης εργασίας με τον πιο μεγάλο πελάτη τους, εξασφαλίζοντας έναν μικρό μισθό και ασφάλιση, έκλεισαν τα βιβλία τους, και περιόρισαν την άσκηση του ελεύθερου επαγγέλματος άτυπα ως ένα «μαύρο» επιμίσθιο, αφορολόγητο και χωρίς ασφαλιστικές εισφορές.

Η μαζική παύση εργασιών λειτούργησε σαν φίλτρο. Δεν έκλεισαν τα βιβλία τους όσοι ήταν «πιασμένοι στην αγορά» και διέθεταν ένα ευρύ πελατολόγιο που τους εξασφάλιζε ικανοποιητικό κέρδος, αλλά, κυρίως, όσοι φυτοζωούσαν. Σε εκείνους η κατάργηση του αφορολόγητου κόστισε περισσότερο ενώ η μεταφορά της δραστηριότητάς τους στην μαύρη οικονομία ήταν ευκολότερη. Υπό αυτήν την έννοια, όσοι παρέμειναν στο παιχνίδι ήταν κατά μέσο όρο πιο βιώσιμοι, πιο κερδοφόροι.

Αυτό είχε άμεση απόκριση και στο μέσο δηλωθέν εισόδημα των ελεύθερων επαγγελματιών που παρέμειναν ενεργοί. Tο 2013 το δηλωθέν εισόδημα αυξήθηκε κατά 15%, παρά το γεγονός ότι το ΑΕΠ εκείνη τη χρονιά υποχώρησε κατά 3,2%.

Αυτοαπασχολούμενοι: ένας στους δύο χάνει

Πριν την κρίση, μόλις το 5-8% των αυτοαπασχολούμενων εμφάνιζε ζημιές. Από το 2013, όμως, που καταργήθηκε το αφορολόγητο, 300 χιλιάδες αυτοαπασχολούμενοι δηλώνουν ζημιές. Σχεδόν ένας στους δύο είναι σε ζημιά επί πέντε συναπτά έτη. Γιατί μια ατομική επιχείρηση που παράγει ζημιές για τον ιδιοκτήτη της επί τέσσερα συναπτά έτη συνεχίζει και το πέμπτο έτος;

Συζητιέται σοβαρά η κατάργηση του τέλους επιτηδεύματος, ωστόσο, σχεδόν για τους μισούς αυτοαπασχολούμενους αυτός ήταν ο μόνος φόρος που πλήρωσαν τα τελευταία πέντε χρόνια. Αν οι φορολογικές αρχές θέλουν να αντιμετωπίσουν πιο δίκαια και λιγότερο φορομπηχτικά τους αυτοαπασχολούμενους, ας αλλάξουν το χαρακτήρα του τέλους. Να καταβάλλεται αλλά να συμψηφίζεται με τον οφειλόμενο φόρο εισοδήματος. Συμψηφισμός, δηλαδή, μόνο για εκείνους που …εμφανίζουν κέρδη. Αυτή άλλωστε, ήταν και η αρχική φύση του τέλους επιτηδεύματος, πριν μετατραπεί σε χαράτσι.

Είναι φανερό, λοιπόν, πως η φοροδιαφυγή θέριεψε την περίοδο της κρίσης. Δύσκολα διακρίνουμε τι μέρος της πτώσης των δηλωθέντων εισοδημάτων είναι αποτέλεσμα της οικονομικής κρίσης και τι όχι, αλλά τα πράγματα γίνονται πολύ ξεκάθαρα την τριετία 2015-2017.

Η τριετία 2015-2017

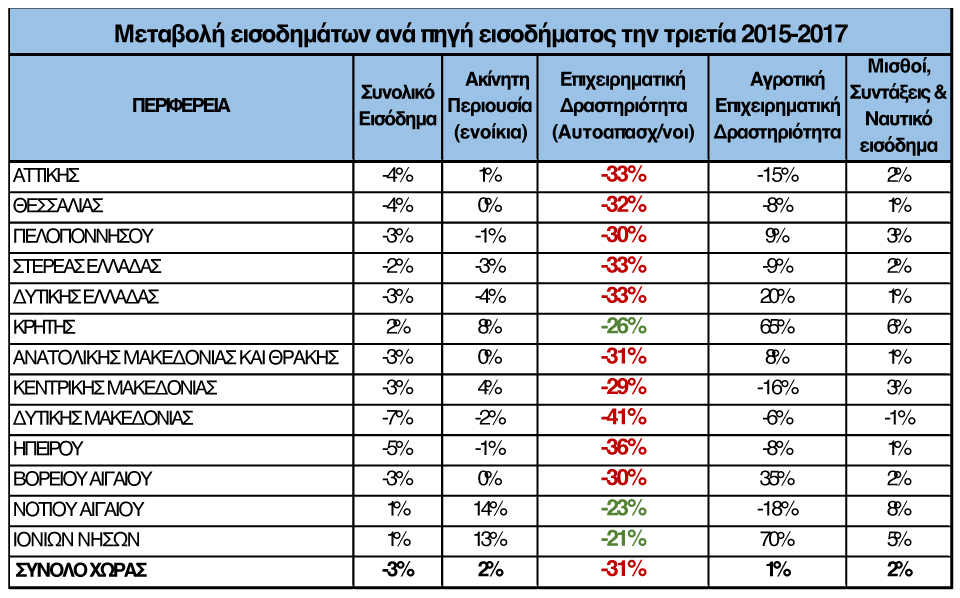

Την τριετία 2015-2017 η οικονομία παρέμεινε στάσιμη, και τα εισοδήματα των πολιτών παρέμειναν στάσιμα, με μια εξαίρεση: τα εισοδήματα των αυτοαπασχολούμενων συνέχισαν να υποχωρούν, σύμφωνα με τα δηλωθέντα στις φορολογικές αρχές (Πίνακας IV).

Όπως φαίνεται στον πίνακα IV, το εισόδημα των φυσικών προσώπων από μισθούς, συντάξεις και ακίνητα παρέμεινε περίπου σταθερό την τριετία 2015-2017. Ακόμη και το αγροτικό εισόδημα, παρά τις μεγάλες διακυμάνσεις ανά περιφέρεια, παρέμεινε σταθερό στο σύνολο της χώρας.

Μόνο στην κατηγορία των εισοδημάτων από επιχειρηματική δραστηριότητα (αυτοαπασχολούμενοι), το δηλωθέν εισόδημα σημείωσε σημαντική υποχώρηση. Σε μια περίοδο (2015-2017) που η οικονομία και όλα τα άλλα εισοδήματα (προ φόρων) παρέμειναν στάσιμα, το 1/3 των εισοδημάτων των αυτοαπασχολούμενων εξαφανίστηκε! Κι εδώ δεν υπάρχει δίλημμα: δεν ευθύνεται η πτώση της οικονομικής δραστηριότητας αλλά η αύξηση της φορο-εισφοροδιαφυγής.

Η φτωχή νησιωτική Ελλάδα

Ιδιαίτερη αναφορά αξίζει στη νησιωτική Ελλάδα.

Την τριετία 2015-2017, η νησιωτική & τουριστική Ελλάδα ήταν μια άλλη χώρα. Η οικονομία της δεν ήταν στάσιμη, αντιθέτως, είχε ισχυρή αναπτυξιακή δυναμική. Όσο πιο τουριστικό το νησί, τόσο πιο ανθηρή η οικονομία⁸ του. Σ’ αυτό το ευνοϊκό περιβάλλον ισχυρής οικονομικής ανάπτυξης, όσοι ασκούσαν ελεύθερο επάγγελμα ή ατομική επιχειρηματική δραστηριότητα στις Κυκλάδες, τα Δωδεκάνησα, τα Ιόνια νησιά και την Κρήτη, είδαν τα εισοδήματά τους να συρρικνώνονται κατά 21-26%, (Πίνακας IV).

Η συρρίκνωση των εισοδημάτων αυτής της επαγγελματικής τάξης ήταν καθολικό φαινόμενο στη χώρα. Δεν είχε τόσο να κάνει με την πορεία της οικονομίας όσο με το φορολογικό και ασφαλιστικό πλαίσιο.

Ο μύθος του πλαστικού χρήματος

Η κυβέρνηση Τσίπρα καλλιέργησε πολύ το μύθο της επιτυχούς πάταξης της φοροδιαφυγής, ως αποτέλεσμα της εκτεταμένης χρήσης του πλαστικού χρήματος, επιδιώκοντας δύο στόχους:

Α) να προσδώσει μια θετική πτυχή στην καταστροφή που επέφεραν τα capital controls. Σύμφωνα με το αφήγημα, τα capital controls έδωσαν ώθηση στην χρήση του πλαστικού χρήματος, οπότε αποκαλύφθηκαν εισοδήματα, άρα μειώθηκε η φοροδιαφυγή με ευεργετικά αποτελέσματα για τα δημόσια έσοδα.

Β) να προσδώσει θετικό πρόσημο στα υπερπλεονάσματα. Σύμφωνα με το αφήγημα, τα υπερπλεονάσματα και η άνθιση των δημοσίων εσόδων δεν ήταν αποτέλεσμα υπερφορολόγησης αλλά επίτευγμα της «Αριστεράς» που κυνήγησε τη φοροδιαφυγή και ανάγκασε να πληρώσουν όλοι εκείνοι που τα προηγούμενα χρόνια φοροδιέφευγαν ασύστολα υπό τις ευλογίες του παλιού & διεφθαρμένου πελατειακού πολιτικού συστήματος!

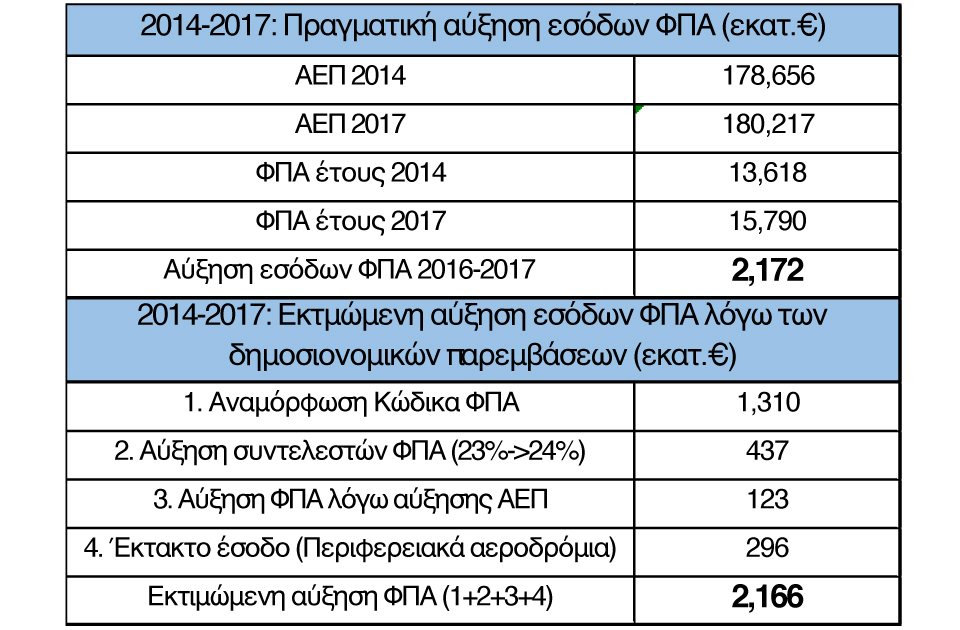

Παρά το γεγονός, λοιπόν, ότι τα δηλωθέντα εισοδήματα των «συνήθως υπόπτων» συνεχώς συρρικνώνονταν, το αφήγημα ότι πατάχθηκε η φοροδιαφυγή συντηρήθηκε. Εστιάστηκε, μάλιστα, στο πεδίο όπου τα δημόσια έσοδα σημείωσαν σημαντική αύξηση, στα έσοδα από ΦΠΑ. Η αύξηση της χρήσης πλαστικού χρήματος οδήγησε, σε αύξηση των συναλλαγών με απόδειξη άρα και σε αύξηση του αποδιδόμενου ΦΠΑ.

Ωστόσο, η αύξηση στα έσοδα του ΦΠΑ μετά το 2015 εξηγείται, σχεδόν πλήρως, από τις παρεμβάσεις στη δημοσιονομική πολιτική στο πλαίσιο του 3ου μνημονίου.

Συγκεκριμένα, η αναμόρφωση Κώδικα ΦΠΑ – έγινε το καλοκαίρι του 2015 στο πλαίσιο της υπογραφής του 3ου μνημονίου- προέβλεπε αύξηση στα έσοδα του ΦΠΑ ύψους 1310 εκατ.€ ετησίως, λόγω της αύξησης του συντελεστή ΦΠΑ σε πολλά νησιά του Αιγαίου και σε κατηγορίες προϊόντων & υπηρεσιών, (Εισηγητική Έκθεση Προϋπολογισμού 2016 σελ. 124).

Επιπλέον, η αύξηση του συντελεστή ΦΠΑ από 23% σε 24%, που έγινε στο πλαίσιο της 1ης αξιολόγησης από 1/7/2016, προέβλεπε αύξηση των εσόδων από ΦΠΑ 437 εκατ.€ ετησίως. (Εισηγητική Έκθεση Προϋπολογισμού 2017 σελ. 124).

Ειδικά για το 2017, είχαμε έκτακτο έσοδο ΦΠΑ ύψους 296 εκατ.€ λόγω ολοκλήρωσης της πώλησης των περιφερειακών αεροδρομίων. (Εισηγητική Έκθεση Προϋπολογισμού 2018 σελ. 61).

Λαμβάνοντας υπόψιν τα παραπάνω, δεν υπάρχει υπόλοιπο της αύξησης των εσόδων ΦΠΑ για να αποδοθεί στην αύξηση χρήσης του πλαστικού χρήματος, όπως φαίνεται και στον Πίνακα V.

Σημείωση: Στην εκτιμώμενη αύξηση των εσόδων από ΦΠΑ στον Πίνακα V προβλέπεται και μια μικρή αύξηση λόγω της αύξησης του ΑΕΠ κατά 0,87%. Βασίζεται στην εύλογη υπόθεση ότι τα έσοδα από ΦΠΑ είναι ανάλογα του ΑΕΠ και, κατά συνέπεια, υψηλότερο ΑΕΠ παράγει υψηλότερα έσοδα από ΦΠΑ.

Κι αν εκπλήσσεστε που η αύξηση της χρήσης του πλαστικού χρήματος δεν έχει καμία απόκριση στην αύξηση των φορολογικών εσόδων, παραθέτω δύο απλές εξηγήσεις που τις γνωρίζουμε εμπειρικά όλοι.

Α) Τα κίνητρα για χρήση πλαστικού χρήματος στις συναλλαγές είναι αστεία. Σχεδόν καθένας μπορεί να καλύψει άνετα τα απαιτούμενα ποσά συναλλαγών με τη χρήση πλαστικού χρήματος, χρησιμοποιώντας πιστωτική κάρτα μόνο για την εξόφληση λογαριασμών νερού, ηλεκτρικού ρεύματος, τηλεφώνου, σουπερμάρκετ κ.ά., εκεί δηλαδή, όπου έτσι κι αλλιώς εκδίδονται αποδείξεις, ανεξάρτητα αν η εξόφληση γίνεται με μετρητά ή όχι.

Β) Ακόμη και στην πιο δύσκολη φάση των capital controls μπορούσαμε να εξοφλούμε όλες τις προαναφερόμενες συναλλαγές με ηλεκτρονικά μέσα, κρατώντας τα πολύτιμα 420 € για συναλλαγές χωρίς απόδειξη, όπου τα μετρητά αποκτούσαν μεγαλύτερη αξία.

Η πύρρειος νίκη του 2010

Ο προσεκτικός αναγνώστης θα παρατήρησε ήδη στο Διάγραμμα Ι κάποια «ανωμαλία» στα δεδομένα του 2010. Είναι γιατί το 2010 ήταν μια εξαίρεση, μια χρονιά που φάνηκε να κερδίζουμε πόντους στο μέτωπο της φοροδιαφυγής.

Υπενθυμίζω ότι το 2010, έχοντας υποστεί την πρώτη ψυχρολουσία από την χρεοκοπία και το 1ο μνημόνιο, δώσαμε μια μάχη, ως διοίκηση και ως κοινωνία, για τη συλλογή αποδείξεων.

Ήταν μια πράξη πατριωτική, καθώς η χώρα είχε χρεοκοπήσει και χρειαζόταν έσοδα. Ήταν και αμυντική πράξη, γιατί, αν το δημόσιο δεν εξασφάλιζε έσοδα από τους φοροδιαφεύγοντες, θα αναγκαζόταν να ζητήσει περισσότερα από εκείνους που δεν μπορούν να φοροδιαφύγουν.

Ήταν μια μάχη δίκαιη, γιατί όλοι έπρεπε να βάλουν πλάτη στην κρίση.

Μα πάνω απ’ όλα, ήταν μια πράξη συμφέρουσα, καθώς δόθηκαν ισχυρά φορολογικά κίνητρα για τη συλλογή αποδείξεων.

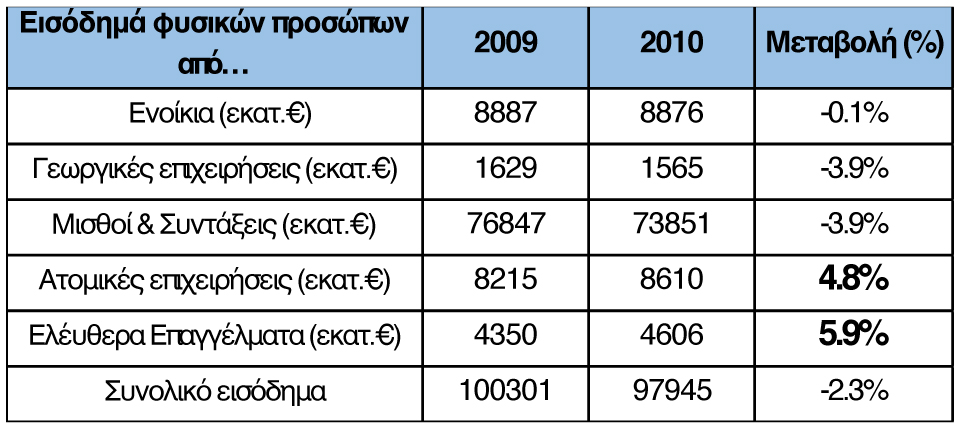

Το αποτέλεσμα αποτυπώνεται στον πίνακα VΙ. Τα εισοδήματα από μισθούς, συντάξεις ενοίκια και αγροτικά υποχώρησαν το 2010. Δικαιολογημένα, αφού το 2010 ήταν μια χρονιά βαριάς ύφεσης (μεταβολή ΑΕΠ: -5,5%), που ακολούθησε μια επίσης κακή χρονιά, το 2009, όταν το ΑΕΠ υποχώρησε κατά 4,3%.

Κι όμως, εκείνη τη χρονιά, κόντρα στις αντιξοότητες, οι ελεύθεροι επαγγελματίες και οι έμποροι κέρδισαν περισσότερα ή μάλλον ακριβέστερα δήλωσαν ότι κέρδισαν περισσότερα, χάρις στο κίνημα των αποδείξεων.

Πίνακας VΙ: Σύγκριση εισοδημάτων φυσικών προσώπων 2009 και 2010. (Πηγή: Στατιστικά δελτία φορολογικών δεδομένων 2010 & 2011, Φύλλο εργασίας Π1, εδώ)

Αλίμονο! Η νίκη αποδείχθηκε πύρρειος. Ήταν τόσο γενναιόδωρο το κίνητρο των φοροαπαλλαγών, ώστε το 2011 σημειώθηκε ρεκόρ πιστωτικών εκκαθαριστικών (για τα εισοδήματα του 2010), ενώ έφτασαν να εμφανίζονται στις εφημερίδες… αγγελίες πώλησης αποδείξεων! Έγινε ανακατανομή των αποδείξεων σε οικογενειακό ή φιλικό κύκλο με τρόπο που μεγιστοποίησε την επιστροφή φόρου. Κι έτσι τελικά, η τρύπα που δημιουργήθηκε στα δημόσια έσοδα από την αυξημένη επιστροφή φόρου ήταν πολύ μεγαλύτερη από την αύξηση του ΦΠΑ λόγω της αύξησης των φορολογικά καταγεγραμμένων συναλλαγών.

Και την επόμενη χρονιά το μέτρο αποσύρθηκε.

Η αναξιοπαθούσα Ελλάς

Τα κοινωνικά επιδόματα είναι αυτονόητη και επιβεβλημένη πολιτική των σύγχρονων ευρωπαϊκών κρατών για τη στήριξη των οικονομικά αδύναμων πολιτών και την κοινωνική συνοχή. Αρκεί η πολιτική αυτή να εκπονείται βάσει ιεράρχησης των κοινωνικών αναγκών και όχι για ψηφοθηρικούς λόγους, όπως είδαμε να συμβαίνει στο πρόσφατο παρελθόν.

Έτσι ή αλλιώς, πάντως, στη χώρα μας αντιμετωπίζουμε ένα βασικό πρόβλημα: ποιους ορίζουμε ως αδύναμους; Διότι στη σημερινή Ελλάδα βάσει των εισοδηματικών κριτηρίων και των δηλωθέντων εισοδημάτων παρατηρείται πληθωρισμός «αναξιοπαθούντων»

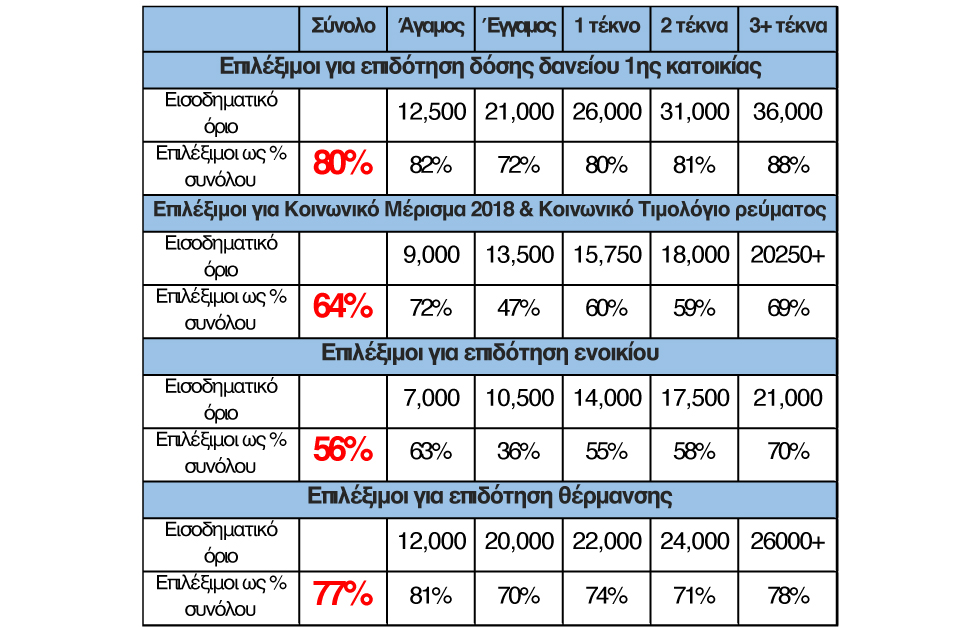

Ενδεικτικά, βάσει των οικογενειακών εισοδημάτων του 2017 (Πίνακας VIΙ):

- Το 48% των φορολογουμένων είναι επιλέξιμο για έκπτωση στον ΕΝΦΙΑ.

- Το 64% είναι επιλέξιμο για Κοινωνικό Μέρισμα 2018 & Κοινωνικό Τιμολόγιο ρεύματος.

- Το 56% είναι επιλέξιμο για επιδότηση ενοικίου.

- Το 80% είναι επιλέξιμο για επιδότηση δόσης στεγαστικού δανείου.

Εύλογα, λοιπόν, προκύπτει το ερώτημα αν η Ελλάδα είναι τόσο φτωχή και αναξιοπαθούσα. Ή, μήπως, οι Έλληνες φαίνονται φτωχοί και το κόστος ζωής υψηλό σε σχέση με τα δηλωθέντα εισοδήματα, επειδή οι τιμές προϊόντων και υπηρεσιών διαμορφώνονται βάσει της ζήτησης, η οποία όμως καθορίζεται από τα πραγματικά εισοδήματα των νοικοκυριών και όχι από εκείνα που δηλώνονται στην εφορία;

Να υπενθυμίσω εδώ ότι στη χώρα μας δεν έχουν μόνο οι αυτοαπασχολούμενοι αδήλωτα εισοδήματα. Πολλοί φορολογικά μισθωτοί εξασφαλίζουν μικρά ή μεγαλύτερα επιμίσθια από αγροτική παραγωγή και επιδοτήσεις, από αδήλωτα ενοίκια ή άτυπη (μαύρη) παροχή υπηρεσιών κ.ά.. Δεν είναι ποσά που διακρίνουν τον πλούσιο από τον φτωχό, κάνουν, όμως, τη διαφορά ανάμεσα σ’ εκείνον που δύναται και σ’ εκείνον που χρειάζεται οπωσδήποτε βοήθεια. Και είναι μια πρόκληση για το κοινωνικό κράτος να καταφέρει να επιλέξει τους πραγματικά αδύναμους και να κατευθύνει εκεί τους πολύτιμους κοινωνικούς πόρους.

Αυτός ο στόχος, της δίκαιης και ορθολογικής κατανομής των κοινωνικών πόρων δεν αφορά μόνο τους οικονομικά αδύναμους συμπολίτες μας που έχουν πιεστικές ανάγκες. Αφορά και τη μεσαία τάξη, γιατί αυτή στηρίζει το κοινωνικό κράτος με τους φόρους της.

Σημειώσεις

- Γιατροί, δικηγόροι, μηχανικοί, δημοσιογράφοι, καλλιτέχνες, οικονομολόγοι, αναλυτές, προγραμματιστές και λογιστές. (Ν.2238/1994, Άρθρο 48 παρ. 1)

- Ως πλήθος και εισόδημα των αυτοαπασχολούμενων μετρούμε το πλήθος των ΑΦΜ και τα αντίστοιχα ποσά εισοδημάτων που έχουν καταχωριστεί στους κωδικούς 401 & 402 (καθαρά κέρδη από ατομική επιχείρηση) και 501 & 502 (εισόδημα από ελευθέρια επαγγέλματα) του παλαιού έντυπου Ε1, τα οποία από το 2014 καταχωρίζονται μαζί στον κωδικό 401 & 402 (καθαρά κέρδη από επιχειρηματική δραστηριότητα). Στους κωδικούς αυτούς καταχωρίζονται τα εισοδήματα μόνον των αυτοαπασχολούμενων που έχουν κάνει έναρξη επαγγέλματος- τα έσοδα από τίτλους κτήσης ανήκουν σε άλλο κωδικό-, τα εισοδήματα εκείνων μόνο που είναι ενεργοί και συμπληρώνουν το έντυπο Ε3, και μόνον τα θετικά έσοδα (κέρδη) από την άσκηση του ελευθέριου επαγγέλματος ή της ατομικής επιχείρησης, όπως αυτά καταγράφονται στο έντυπο Ε3. Αντίστοιχα, οι ζημιές των αυτοαπασχολούμενων καταχωρίζονται στους κωδικούς 413, 414, 511 & 512.

- Το δελτίο του 2009 περιέχει στοιχεία για τα εισοδήματα του 2008.

- Τα στοιχεία στο Διάγραμμα ΙΙ αφορούν στο πλήθος των ΑΦΜ και τα αντίστοιχα ποσά εισοδημάτων από μισθωτή εργασία, που έχουν καταχωριστεί στους κωδικούς 301 & 302 του έντυπου Ε1.

- Μέρος από την αύξηση των 2,7 δισ.€ οφείλεται στις παροχές σε είδος (π.χ. εταιρικά αυτοκίνητα), που από το 2014 καταχωρούνται ως εισόδημα από μισθωτή εργασία στους κωδικούς 301 & 302.

- Ένα μέρος από την αύξηση του πλήθους των μισθωτών το 2014 οφείλεται στην καταχώρηση παροχών σε είδος που αντιστοιχούσαν σε εταίρους (κυρίως), και σε μετόχους εταιρειών. Έτσι π.χ. ένας εταίρος Ομόρρυθμης εταιρείας που έκανε χρήση εταιρικού αυτοκινήτου, από το 2014 εμφάνιζε, λόγω του αυτοκινήτου, και έσοδα ως μισθωτός.

- Τα στοιχεία στο Διάγραμμα ΙΙΙ σταματούν στο 2013, γιατί από το 2014 τα εισοδήματα των ελ. επαγγελματιών και των ασκούντων ατομική εμπορική επιχείρηση καταχωρίζονται στον ίδιο κωδικό του εντύπου Ε1.

- Σύμφωνα με μελέτη του Ινστιτούτου του Συνδέσμου Ελληνικών Τουριστικών Επιχειρήσεων (ΙΝΣΕΤΕ) (εδώ, σελ. 15), ο τουρισμός συνεισφέρει στο ΑΕΠ της Κρήτης, των Ιονίων και του Νοτίου Αιγαίου κατά 47%, 71% και 97% αντίστοιχα.

- Αν εκτελέσουμε την ίδια άσκηση ξεχωριστά για τη διετία 2015-2016 και για το έτος 2017, καταλήγουμε ακριβώς στα ίδια συμπεράσματα.

Ακολουθήστε το Protagon στο Google News

-

Θα του περάσει το μάτι του Μακρόν και θα συνεχίσει να φοράει το γυαλί, έτσι που του πάει

23 Ιανουαρίου 2026, 18:15