Ασφαλιστικό και αλληλεγγύη γενεών: τα όρια του διανεμητικού συστήματος

Ασφαλιστικό και αλληλεγγύη γενεών: τα όρια του διανεμητικού συστήματος

Στο διανεμητικό σύστημα ασφάλισης κάθε γενιά εργαζομένων χρηματοδοτεί με τις εισφορές της τα εισοδήματα των συνταξιούχων. Όταν συμφωνήθηκε, ήταν ένα κοινωνικό συμβόλαιο συμφέρον για όλα τα συμβαλλόμενα μέρη: οι συνταξιούχοι ελάμβαναν περισσότερα απ΄ όσα είχαν εισφέρει και οι εργαζόμενοι είχαν τη βεβαιότητα ότι στο μέλλον θα λάβουν κι εκείνοι περισσότερα απ’ όσα θα έχουν εισφέρει. Αυτή η αλυσίδα υψηλής ανταποδοτικότητας έχει διαρραγεί εξαιτίας της δημογραφικής γήρανσης. Σήμερα λειτουργεί εις βάρος των νεότερων και το μέλλον διαγράφεται ακόμη πιο δυσοίωνο.

Γι΄αυτό η μετατροπή της επικουρικής ασφάλισης σε κεφαλαιοποιητική είναι και δικαιολογημένη και δίκαιη. Και είναι λυπηρή και υποκριτική η συνεχής επίκληση της διαγενεακής αλληλεγγύης του διανεμητικού συστήματος εκ μέρους εκείνων που γνωρίζουν καλά πώς λειτουργεί το Ασφαλιστικό. Την αδράνεια υποστηρίζουν και την τακτική «άστο για αργότερα» που διευρύνει και διαιωνίζει ένα δομικά άδικο ασφαλιστικό σύστημα εις βάρος των νέων. Κι αυτό δεν έχει ίχνος δικαιοσύνης.

Ας απαντήσουμε, λοιπόν, με συντομία τα γιατί και τα πώς της μεταρρύθμισης της επικουρικής ασφάλισης, ξεκινώντας από το θεμελιώδες: γιατί είναι δίκαιη και διαγενεακά αλληλέγγυα η κεφαλαιοποιητική σε αντίθεση με την υφιστάμενη διανεμητική επικουρική. Γιατί αυτό το χαρακτηριστικό, η κοινωνική και διαγενεακή δικαιοσύνη, νομιμοποιεί το επόμενο βήμα: τον σχεδιασμό, την παραμετροποίηση και την υλοποίηση, που θα εξετάσουμε σε επόμενα άρθρα.

Υπενθυμίζω ορισμένες έννοιες/αρχές πάνω στις οποίες αναπτύχθηκε η δομή της κοινωνικής ασφάλισης.

Οι εισφορές δεν είναι φόρος – είναι προσωπική αποταμίευση

Υπάρχει μια βασική διαφορά μεταξύ εισφορών και φορολογίας. Και ο φόρος εισοδήματος και οι εισφορές υπολογίζονται ως ποσοστό επί του εισοδήματος, όμως οι συντελεστές φορολογίας εισοδήματος είναι κλιμακωτοί, αυξάνονται ανάλογα με το εισόδημα. Αυτή η κλιμάκωση αντανακλά τον αναδιανεμητικό μηχανισμό της φορολογίας: όσοι διαθέτουν μεγαλύτερο εισόδημα, εισφέρουν αναλογικά περισσότερα (μεγαλύτερο μερίδιο του εισοδήματός τους), για τη χρηματοδότηση του κοινωνικού κράτους, το οποίο, με τη σειρά του, επιστρέφει στους πιο αδύναμους περισσότερα από όσα εισέφεραν. Έτσι επιτυγχάνεται αναδιανομή μέσω της φορολογίας εισοδήματος.

Αντιθέτως, η επιβάρυνση των ασφαλιστικών εισφορών είναι οριζόντια. Ίδιο ποσοστό του εισοδήματος καταβάλλει για κύρια σύνταξη και ο φτωχός και ο πλούσιος. Και η επιστροφή –η συνταξιοδοτική παροχή της επικουρικής και της ανταποδοτικής κύριας σύνταξης- δεν είναι ανάλογη των αναγκών αλλά ανάλογη των καταβληθεισών εισφορών.

Για παράδειγμα, στην υφιστάμενη διανεμητική επικουρική, οι ατομικές εισφορές σωρεύονται σε ατομικούς νοητούς λογαριασμούς. Ο ασφαλισμένος που λαμβάνει διπλάσιο μισθό, καταβάλλει διπλάσιες εισφορές και, τελικά, απολαμβάνει διπλάσια σύνταξη. Στην ανταποδοτική σύνταξη, οι κανόνες είναι λίγο πιο περίπλοκοι αλλά ισχύει η ίδια δομή: ο ασφαλισμένος που έχει διπλάσιο μισθό, καταβάλλει διπλάσιες εισφορές και κατοχυρώνει δικαίωμα για διπλάσια ανταποδοτική σύνταξη.

Η γραμμική σχέση μισθού-εισφορών-παροχών (σύνταξης) αντανακλά εμμέσως αυτό που αποτελεί τη θεμελιώδη αρχή της ασφαλιστικής ιδέας: οι εισφορές για σύνταξη είναι ατομική αποταμίευση. Ο ασφαλισμένος, μέσω των εισφορών του, αποταμιεύει κατά τον εργασιακό βίο για να χρηματοδοτήσει το συνταξιοδοτικό του βίο. Μόνο που στο ισχύον σύστημα δεν αποταμιεύει πραγματικά κεφάλαια, επειδή οι εισφορές του χρηματοδοτούν τις συντάξεις των υφιστάμενων συνταξιούχων. Λαμβάνει, όμως, μία υπόσχεση από το ασφαλιστικό σύστημα ότι στο μέλλον θα λάβει ως σύνταξη ποσό ανάλογο των εισφορών που έχει καταβάλλει. Δεν αποταμιεύει κεφάλαια αλλά υποσχέσεις -δικαιώματα.

Ο αναδιανεμητικός χαρακτήρας του συνταξιοδοτικού πραγματώνεται μέσω της εθνικής σύνταξης, την οποία χρηματοδοτεί ο Προϋπολογισμός, δηλαδή οι φορολογούμενοι. Κάθε ασφαλισμένος, ανεξαρτήτως των εισφορών που κατέβαλλε, εκτός από την ανταποδοτική και την επικουρική σύνταξη λαμβάνει και την εθνική (384€). Και χάρις στην εθνική σύνταξη διασφαλίζεται μια βασική σύνταξη ακόμα και στους χαμηλόμισθους, που έχουν εισφέρει λίγα και για λίγα χρόνια. Όμως, η εθνική σύνταξη χρηματοδοτείται από τον Προϋπολογισμό, από τον φορολογούμενο, όχι από τις εισφορές του ασφαλισμένου. Εκεί γίνεται πράξη η ασφαλιστική αναδιανομή.

Συμπερασματικά: α)στο ασφαλιστικό μας σύστημα οι εισφορές δεν έχουν αναδιανεμητικό αλλά προσωπικό, ατομικό χαρακτήρα και λειτουργία αποταμίευσης/σώρευσης και β) το ασφαλιστικό μας σύστημα είναι διανεμητικό, με εξαίρεση την εθνική σύνταξη που έχει αναδιανεμητικό χαρακτήρα.

Όπως καταλαβαίνετε, είναι τελείως λανθασμένη η αντίληψη ότι η κεφαλαιοποιητική επικουρική με την καταβολή των ασφαλιστικών εισφορών σε ατομικούς ασφαλιστικούς λογαριασμούς εισάγει την εξατομίκευση των εισφορών και καταργεί την αλληλεγγύη και την αναδιανομή. Πολύ απλά διότι και στο υφιστάμενο σύστημα ισχύει η εξατομίκευση των εισφορών, ενώ η αναδιανομή στις συντάξεις γίνεται μέσω του μηχανισμού της φορολογίας και της εθνικής σύνταξης και όχι μέσω των εισφορών.

Κατά συνέπεια, όταν ακούμε εμπόρους της «ελπίδας» και προστάτες της «κοινωνικής αλληλεγγύης» με τεχνοκρατική επάρκεια περί του Ασφαλιστικού να διαλαλούν ότι οι ατομικοί κουμπαράδες καταργούν τον αναδιανεμητικό χαρακτήρα της κοινωνικής ασφάλισης καλό είναι να θυμόμαστε ότι μας υποτιμούν ψευδόμενοι συνειδητά για να διαφημίσουν την πραμάτεια τους.

Ανταποδοτικότητα και αποδόσεις – Τα όρια του διανεμητικού συστήματος

Στο πλαίσιο της αρχιτεκτονικής του υφιστάμενου διανεμητικού συστήματος (Pay As You Go), οι σημερινοί εργαζόμενοι χρηματοδοτούν με τις εισφορές τους τις συντάξεις των υφιστάμενων συνταξιούχων. Το σύστημα αυτό δίνει μια επίφαση διαγενεακής αλληλεγγύης. Η νέα γενιά (εργαζόμενοι) στηρίζει με τις εισφορές της την προηγούμενη γενιά (συνταξιούχους). Και αυτή η σχέση ανανεώνεται διαρκώς, για όλες τις επόμενες γενιές, εις το διηνεκές!

Ακούγεται ευγενές, δίκαιο και αλληλέγγυο. Όμως σε περιβάλλον δημογραφικής συρρίκνωσης δεν έχει καμιά πτυχή ευγένειας ή αλληλεγγύης. Καθαρά και ξάστερα, είναι άδικο για τα παιδιά και τα εγγόνια μας.

Η ανταποδοτικότητα των εισφορών, δηλαδή το να επιστρέφονται στον ασφαλισμένο μέσω της σύνταξης τουλάχιστον οι εισφορές που κατέβαλε, είναι πάγιο και διαρκές αίτημα των συνταξιούχων. Με τη βούλα μάλιστα και του Συμβουλίου της Επικρατείας!

Η ανταποδοτικότητα των εισφορών όμως συνδέεται με ένα μέγεθος της αποταμίευσης που λέγεται απόδοση. Όταν η απόδοση είναι καλή, η ανταπόδοση είναι δεδομένη: αποταμιεύεις και σε αντάλλαγμα παίρνεις πίσω το κεφάλαιο και τις καλές αποδόσεις. Τα προβλήματα αρχίζουν όταν η απόδοση των αποταμιεύσεων δεν είναι καλή.

Αυτό συμβαίνει σήμερα με το διανεμητικό σύστημα: λόγω της δημογραφικής γήρανσης δεν δίνει πια καλές αποδόσεις, δεν επιστρέφει πίσω στους ασφαλισμένους τις «αποταμιεύσεις» τους, όπως συνέβαινε στο παρελθόν.

Ας δούμε αυτό που συμβαίνει με δυο εικόνες.

Εικόνα 1η: Φανταστείτε μία αγροτική κοινότητα, τα μέλη της οποίας έχουν συμφωνήσει ότι κάθε εργαζόμενος δίνει το 1/5 από το φαγητό που έχει στο πιάτο του (εισφορές 20%) υπέρ των ηλικιωμένων που δεν μπορούν πια να δουλεύουν. Στο τραπέζι οι εργαζόμενοι είναι 4πλάσιοι από τους ηλικιωμένους. Κάθε ηλικιωμένος παίρνει το 1/5 από 4 μερίδες και τελικά το πιάτο του γεμίζει (σύνταξη) όσο και το πιάτο του μέσου εργαζόμενου (μισθός).

Αν συνυπολογίσουμε ότι ο εν λόγω ηλικιωμένος, κατά τον εργασιακό του βίο παραχωρούσε επί 35 χρόνια στους τότε ηλικιωμένους το 1/5 από τη μερίδα του (αποταμίευση) και σε αντάλλαγμα σήμερα και για τα επόμενα 15 έτη θα λαμβάνει τα 4/5 μιας μερίδας φαγητού, μπορούμε να πούμε πως η αποταμίευση είχε μια πολύ καλή απόδοση: έδινε 1/5 για 35 έτη και θα λάβει 4/5 για 15 έτη.

Εικόνα 2η: Περνούν τα χρόνια, αλλάζουν οι γενιές και οι συνθήκες ζωής και τώρα στο τραπέζι κάθονται όσοι εργαζόμενοι τόσοι και ηλικιωμένοι. Με τους ίδιους κανόνες, το πιάτο των ηλικιωμένων τώρα είναι μισοάδειο -μόλις το 1/5 της μερίδας- και η απόδοση της αποταμίευσής τους πολύ κακή: έδιναν 1/5 για 35 έτη και θα λάβουν μόλις 1/5 για 15 έτη.

Το διανεμητικό μοντέλο ήταν λειτουργικό, γιατί πρόσφερε καλές αποδόσεις στην αποταμίευση (στις εισφορές) των ασφαλισμένων. Αλλά δεν είναι μια κοινωνική συμφωνία ερήμην των δημογραφικών συσχετισμών.

Σήμερα δοκιμάζονται τα όρια του γιατί η κοινωνία μας γέρασε, οι νέοι και οι εργαζόμενοι λιγόστεψαν ενώ πολλαπλασιάστηκαν οι ηλικιωμένοι και οι συνταξιούχοι. Οι δυσμενείς δημογραφικοί συσχετισμοί σημαίνουν πολύ φτωχές αποδόσεις για τις αποταμιεύσεις των ασφαλισμένων εντός του διανεμητικού συστήματος, περιορισμένη ανταποδοτικότητα των εισφορών και χαμηλότερη παροχή/(σύνταξη).

Υπό αυτήν την έννοια, η μετάβαση από την διανεμητική ασφάλιση στην κεφαλαιοποιητική είναι απλά η έξοδος από μια κοινωνική συμφωνία που ήταν συμφέρουσα και ελκυστική για όλους όταν συμφωνήθηκε αλλά σήμερα κατέληξε πολύ ασύμφορη και επικίνδυνη για τις νεότερες γενιές ασφαλισμένων.

Με την κεφαλαιοποιητική δομή της επικουρικής ασφάλισης δίνουμε τη δυνατότητα στις νέες γενιές ασφαλισμένων, αντί να γίνουν τα θύματα της δημογραφικής γήρανσης, να διεκδικήσουν καλύτερες αποδόσεις για τις αποταμιεύσεις τους. Και τη δικαιούνται αυτή την ευκαιρία, τους την οφείλουμε, γιατί οι προηγούμενοι την είχαν, την είχαμε, όλοι.

Επικουρική & δημογραφική γήρανση

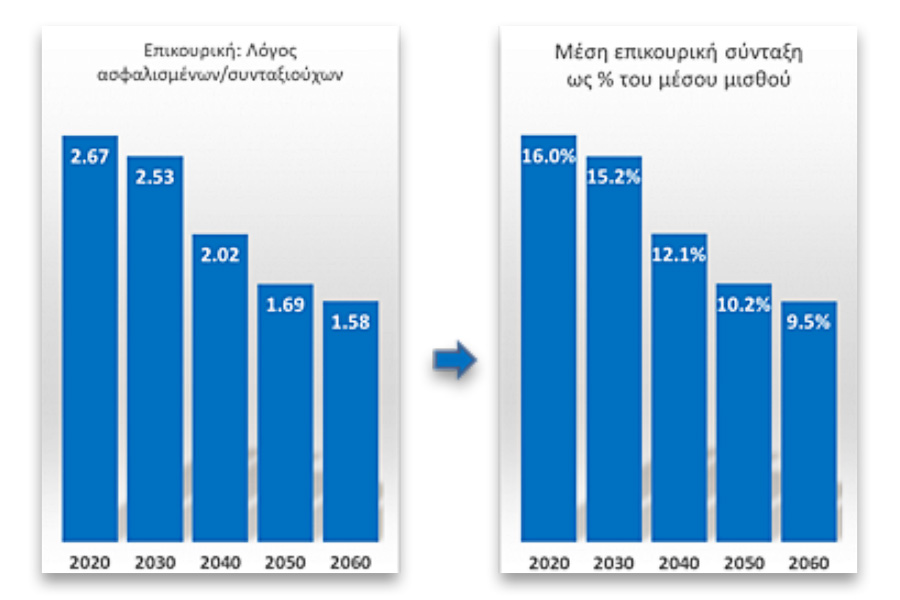

Εκτός από τα φανταστικά αυτά παραδείγματα, υπάρχει και η σκληρή πραγματικότητα της επικουρικής. Οι προβλέψεις της Εθνικής Αναλογιστικής Αρχής για την εξέλιξη του πλήθους ασφαλισμένων και συνταξιούχων επικουρικής είναι δυσοίωνες και προδικάζουν δραστική μείωση της παροχής επικουρικής τα επόμενα 25 έτη.

Σήμερα οι συνταξιούχοι επικουρικής είναι 1,26 εκατ., το 2050 θα αυξηθούν σε 2,93 εκατ., ενώ οι ασφαλισμένοι επικουρικής στο ίδιο διάστημα από 3,36 εκατ. θα μειωθούν σε 3,26 εκατ. Κατά συνέπεια, ο λόγος ασφαλισμένων προς συνταξιούχους μέσα στα επόμενα 30 έτη θα μειωθεί από 2,67 σήμερα σε 1,69 το 2050.

Τα μαθηματικά της διανεμητικής ασφάλισης είναι αμείλικτα και μεταφράζουν την παραπάνω εξέλιξη σε ταχεία υποχώρηση της παροχής επικουρικής ή, ακριβέστερα, σε ταχεία υποχώρηση του ποσοστού αναπλήρωσης, δηλαδή της μέσης επικουρικής ως ποσοστού του μέσου μισθού. Διότι στην υφιστάμενη επικουρική οι συνταξιούχοι μοιράζονται τις εισφορές των ασφαλισμένων και μόνον αυτές. Αλλά το σύνολο των εισφορών των ασφαλισμένων ισούνται με το 6% (συντελεστής εισφορών επικουρικής) επί του συνόλου των μισθών των ασφαλισμένων. Οπότε μαθηματικά ισχύει:

Σύνολο επικουρικών συντάξεων = Μέση σύνταξη × αριθμός συνταξιούχων = σύνολο εισφορών επικουρικής = 6% × σύνολο μισθών = 6% × Μέσος μισθός × αριθμός ασφαλισμένων, ή ισοδύναμα

Η παραπάνω μαθηματική σχέση λέει κάτι πολύ απλό: όσο περισσότεροι συνταξιούχοι μοιράζονται τις εισφορές όλο και λιγότερων ασφαλισμένων, τόσο πιο χαμηλή θα είναι η μέση σύνταξη σε σχέση με τον μέσο μισθό.

Η παραπάνω μαθηματική σχέση λέει κάτι πολύ απλό: όσο περισσότεροι συνταξιούχοι μοιράζονται τις εισφορές όλο και λιγότερων ασφαλισμένων, τόσο πιο χαμηλή θα είναι η μέση σύνταξη σε σχέση με τον μέσο μισθό.

Αυτή η μαθηματική αλήθεια μαζί με τις δημογραφικές προβολές της Εθνικής Αναλογιστικής Αρχής οδηγούν στο παρακάτω διάγραμμα για την εξέλιξη του ποσοστού αναπλήρωσης της υφιστάμενης διανεμητικής επικουρικής ασφάλισης.

Προσοχή! Από τα παραπάνω δεν προκύπτει μείωση των επικουρικών συντάξεων. Απλά θα αυξάνονται με πολύ χαμηλότερο ρυθμό από τους μισθούς. Έτσι θα προκύψει η μείωση του ποσοστού αναπλήρωσης της επικουρικής στο μέλλον, που είναι προδιαγεγραμμένη στο υφιστάμενο πλαίσιο, ως απόρροια της επιδείνωσης των δημογραφικών συσχετισμών, όπως ακριβώς και στο τραπέζι του φανταστικού παραδείγματος. Όμως το ποσοστό αναπλήρωσης είναι αυτό που πραγματικά ενδιαφέρει. Δηλαδή το βιοτικό επίπεδο που εξασφαλίζει η σύνταξη στον συνταξιούχο σε σύγκριση με το βιοτικό του επίπεδο στην παραγωγική ηλικία. Διαφορετικά, σε απόλυτους όρους ακόμη κι οι φτωχότεροι συνταξιούχοι σήμερα έχουν παροχές υγείας και βιοτικό επίπεδο που δεν μπορούσε καν να ονειρευτεί ο μέσος Έλληνας τη δεκαετία του ’70.

Από όμορφα λόγια και συνθήματα έχουμε χορτάσει στην πατρίδα μας. Για να είμαστε ειλικρινείς, όμως, πρέπει να αναγνωρίσουμε ότι φτιάξαμε ένα κράτος που μοιράζει αναδρομικά και προσωπικές διαφορές στους προηγούμενους και στους επόμενους χρέη, κακοπληρωμένες δουλειές και ανεργία. Χρειαζόμαστε μια καλύτερη ισορροπία, να επιμερίσουμε δίκαια τα βάρη και τις παροχές ανάμεσα στις γενιές με επιμέλεια και συνέπεια, όπως οι σκανδιναβικές κοινωνίες. Είναι καιρός πια κι εμείς, να κάνουμε πιο λειτουργικούς, πιο έντιμους λογαριασμούς με τους νέους, με το μέλλον αυτής της χώρας.

ΥΓ. Ο Γιώργος Στρατόπουλος συμμετέχει στην ομάδα σχεδιασμού της νέας κεφαλαιοποιητικής επικουρικής ασφάλισης.

Ακολουθήστε το Protagon στο Google News

-

Η μεγαλύτερη επιστημονική ανακάλυψη του 2025 είναι αναμφίβολα αυτή του Forbes πού βρήκε ότι στην Ελλάδα μπορεί ένα ζευγάρι να δειπνήσει με κάτω από 30 ευρώ.

16 Δεκεμβρίου 2025, 09:45