Η βαριά κληρονομιά της κρίσης και το ΣτΕ

Η Ελλάδα μετά τα Μνημόνια μπορεί να σημειώνει θετικούς ρυθμούς ανάπτυξης και να ατενίζει με συγκρατημένη αισιοδοξία το μέλλον, όμως η κρίση άφησε πίσω της πολλές και σημαντικές πληγές.

Το πιο δυσοίωνο και αποκαρδιωτικό στοιχείο, η βαριά κληρονομιά της κρίσης, συμπυκνώνεται σε ένα κλάσμα.

2 : 3

Σε κάθε δύο (2) ευρώ εισοδημάτων προ φόρων από εργασία στον ιδιωτικό τομέα αντιστοιχούν τρία (3) ευρώ εισοδημάτων που χρηματοδοτούνται από το κράτος (μισθοί συνταξιούχων Γενικής Κυβέρνησης & συντάξεις). Δηλαδή, τα εισοδήματα κρατικών υπαλλήλων και από την εργασία ή τις συντάξεις τους είναι μιάμιση φορά περισσότερα από τα εισοδήματα από την εργασία εκείνων που εργάζονται στον ιδιωτικό τομέα!

Για να έχουμε ένα μέτρο σύγκρισης, η αναλογία το 2008 ήταν 1/1,05 και 1/0,93 το 2005. Και δεν είναι τόσο μακρινό το 2005, όταν τα συνολικά εισοδήματα από εργασία στον ιδιωτικό τομέα ξεπερνούσαν τα εισοδήματα κρατικών υπαλλήλων και συνταξιούχων. Τα σχετικά στοιχεία απεικονίζονται στον πίνακα Ι και για λεπτομέρειες στον πίνακα ΙΙ του Παραρτήματος.

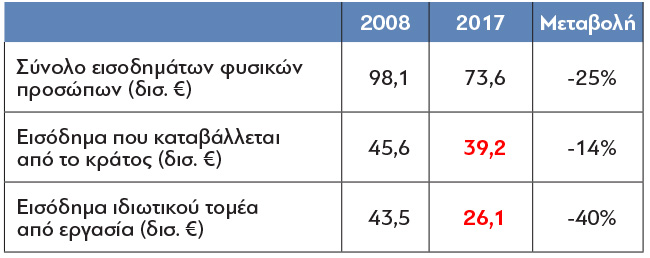

Πίνακας Ι: : Εισοδήματα φυσικών προσώπων ανά εργοδότη (κράτος vs ιδιωτικός τομέας) για τα έτη 2008 & 2017. Πηγή: Στατιστικά δελτία φορολογικών δεδομένων εδώ & εδώ.

Πίνακας Ι: : Εισοδήματα φυσικών προσώπων ανά εργοδότη (κράτος vs ιδιωτικός τομέας) για τα έτη 2008 & 2017. Πηγή: Στατιστικά δελτία φορολογικών δεδομένων εδώ & εδώ.

Πρώτα, όμως, ας εξηγήσουμε γιατί έχει σημασία ο διαχωρισμός των εισοδημάτων ανά πηγή και γιατί η αναλογία 2:3 είναι προβληματική και δυσοίωνη.

Εστιάζουμε στα εισοδήματα από εργασία, επειδή αυτά είναι οι αιμοδότες των δημόσιων ταμείων. Και δεν αναφέρομαι τόσο στον φόρο εισοδήματος, όσο στις εισφορές που συνδέονται με την εργασία. Για κάθε 2 ευρώ που εμφανίζονται στις φορολογικές δηλώσεις ως εισόδημα από εργασία, υπάρχει 1 ευρώ που έχει ήδη κατατεθεί στα δημόσια ταμεία ως εισφορές. Ή, ακριβέστερα, όταν ένας εργοδότης βγάζει από το ταμείο του 100€ για μισθοδοσία, μεταφέρει στα ασφαλιστικά ταμεία 33€ ως εισφορές εργοδότη & εργαζόμενου, και μόνον τα υπόλοιπα 67€ εμφανίζονται στη φορολογική δήλωση του εργαζομένου ως εισόδημα προ φόρων.

Αρα, όταν μιλούμε για 26 δισ.€ προ φόρων εισοδήματα από εργασία στον ιδιωτικό τομέα, εννοούμε ότι οι εργοδότες έχουν δαπανήσει 39 δισ.€ και από αυτά έχουν ήδη κατατεθεί 13 δισ. ευρώ στα δημόσια ταμεία. Επιπλέον αυτών, στα δημόσια ταμεία κατευθύνεται και μέρος των 26 δισ.€ που αποδίδεται ως φόρος εισοδήματος -περίπου 3 δισ.€. Την ίδια στιγμή, το 2017, τα 6 δις€ συνολικά εισοδήματα των νοικοκυριών από ακίνητα (ενοίκια) έφεραν στα δημόσια ταμεία μόλις 900 εκατ.€. Καταλαβαίνετε, λοιπόν, πόσο κρίσιμος είναι ο ρόλος των εισοδημάτων των νοικοκυριών από εργασία για τα δημόσια έσοδα.

Τα έσοδα των νοικοκυριών από τη μισθοδοσία της Γενικής κυβέρνησης τα ομαδοποιήσαμε μαζί με τις συντάξεις, επειδή αυτά τα εισοδήματα δεν αποτελούν έσοδο για τα δημόσια ταμεία αλλά δαπάνη. Οι φόροι και οι εισφορές που λαμβάνει το κράτος από αυτά τα εισοδήματα απλώς μειώνουν τη δαπάνη, δεν παράγουν έσοδα για τα δημόσια ταμεία. Εκτιμώντας προσεγγιστικά το φόρο εισοδήματος που απέδωσαν κρατικοί υπάλληλοι & συνταξιούχοι στα 4 δισ.€ (περίπου), τότε τα υπόλοιπα 35 δισ. είναι καθαρή δαπάνη..

Γι’ αυτό ο λόγος των εισοδημάτων δημόσιου/ιδιωτικού τομέα είναι σημαντικός. Ο ένας λογαριασμός, τα εισοδήματα από εργασία στον ιδιωτικό τομέα, γεμίζει τα Ταμεία ενώ ο άλλος, τα εισοδήματα από εργασία στο δημόσιο/συντάξεις, τα αδειάζει. Και είναι τουλάχιστον οξύμωρο να περιμένουμε από τα 26 δισ.€ να χρηματοδοτήσουν, με τους φόρους και τις εισφορές τους, δαπάνη 39 δισ.€ για τη μισθοδοσία του δημοσίου και των συντάξεων. Ευτυχώς για τα δημόσια ταμεία, υπάρχουν και οι έμμεσοι φόροι, και οι φόροι των νομικών προσώπων. Δεν παύει, όμως, το κλάσμα 2:3 να είναι άνισο και τοξικό, σημάδι μεγάλης ανισορροπίας στην οικονομία αλλά και στην κατανομή των πόρων στην κοινωνία. Για να το θέσουμε πιο… εμπειρικά, δεν είναι καλό τα εισοδήματα των νοικοκυριών να προέρχονται μόνο ή κυρίως από το κράτος. Ενα τέτοιο μεγάλο πείραμα έγινε τον 20ο αιώνα στο λεγόμενο ανατολικό μπλοκ και απέτυχε, χρεοκόπησε με ιστορικό πάταγο.

Εμείς, πάντως, στην Ελλάδα, δεν φτάσαμε τυχαία σε αυτό το σημείο. Ο άλλος δρόμος, που θα οδηγούσε σε πιο ισορροπημένη κατανομή των εισοδημάτων, ήταν μια πολιτική με λιγότερους φόρους αλλά περισσότερες περικοπές σε μισθούς Δημοσίου & συντάξεις. Όμως την περίοδο προσαρμογής της ελληνικής οικονομίας, την εποχή των μνημονίων, δεν υπήρχε πολιτικά και κοινωνικά το περιθώριο για περισσότερες περικοπές. Είχαν ήδη γίνει πάρα πολλές.

Αφέθηκε, λοιπόν, η διόρθωση αυτής της μεγάλης ανισορροπίας για τη φάση της ανάκαμψης της οικονομίας. Κι αυτό μεταφράζεται σε πειθαρχημένη δημοσιονομική πολιτική στο πεδίο των μισθολογικών δαπανών του Δημοσίου και των συντάξεων τα επόμενα χρόνια, παρά την προβλεπόμενη ανάκαμψη της οικονομίας. Αυτή η πολιτική, άλλωστε, έχει ήδη ενσωματωθεί στα μεσοπρόθεσμα προγράμματα οικονομικής πολιτικής, και ήδη από το 2017 η τότε ελληνική κυβέρνηση δεσμεύτηκε ότι οι συντάξεις θα παραμείνουν παγωμένες για μια πενταετία, μέχρι και το 2022. Κι όλα αυτά, παρά τις προβλέψεις για σημαντική ανάπτυξη.

Ο σχεδιασμός και η λογική πίσω από αυτήν την πολιτική είναι απλός: ο διαθέσιμος δημοσιονομικός χώρος, πρωτίστως και κυρίως, να κατευθυνθεί στην τόνωση της οικονομικής δραστηριότητας και της ιδιωτικής οικονομίας μέσω της αύξησης των δημοσίων επενδύσεων και της μείωσης φόρων και εισφορών. Πρώτα, δηλαδή, να εξομαλυνθούν οι μεγάλες ανισορροπίες της οικονομίας και να πάρει μπρος η παραγωγική μηχανή σε μια πιο υγιή βάση, ώστε να διαμορφωθούν συνθήκες στιβαρής ευημερίας και αειφόρου ανάπτυξης, να επιστρέψουν όσοι έφυγαν στη φάση της κρίσης, να μειωθεί η ανεργία, να σταθεροποιηθούν οι πόροι του κοινωνικού κράτους…

Κανονικά, δεν θα ‘πρεπε να ανησυχούμε για την πορεία υλοποίησης αυτής της πολιτικής, τουλάχιστον στο επίπεδο της εσωτερικής πολιτικής. Το πάγωμα των συντάξεων, η σφικτή πολιτική δαπανών, η κατά προτεραιότητα χρήση του διαθέσιμου δημοσιονομικού χώρου για φοροελαφρύνσεις, είναι πολιτικές που η σημερινή αξιωματική αντιπολίτευση είχε αποδεχτεί, ψηφίσει και ενσωματώσει στο Μεσοπρόθεσμο πρόγραμμα οικονομικής πολιτικής 2019-2022, που είχε καταθέσει ως κυβέρνηση. Όσο για τη σημερινή κυβέρνηση δείχνει να έχει πλήρη επίγνωση των αναγκών και των προτεραιοτήτων της ελληνικής οικονομίας και, το κυριότερο, αποδέχεται την ιδιοκτησία των απαραίτητων πολιτικών.

Η εσωτερική απειλή, όμως, υπάρχει και λέγεται Συμβούλιο της Επικρατείας. Κανονικά, το ΣτΕ δεν θα έπρεπε να καθορίζει τη δημοσιονομική πολιτική της χώρας. Έμμεσα, ωστόσο, τη συνδιαμορφώνει, με τις αποφάσεις του για την συνταγματικότητα ή μη των περικοπών μισθών, δώρων και συντάξεων, αλλά και του ίδιου του Ασφαλιστικού Νόμου 4387/2016 (Κατρούγκαλου). Διότι, αν τα δημόσια ταμεία υποχρεωθούν να καταβάλλουν ετησίως ως αναδρομικά 2+ δισ.€ για τα επόμενα 5+ χρόνια, αυτό θα αποβεί εις βάρος του διαθέσιμου δημοσιονομικού χώρου για φοροαπαλλαγές και δημόσιες επενδύσεις.

Δεν αμφιβάλλει κανείς ότι οι δικαστές αποφασίζουν με γνώμονα το γράμμα του νόμου αλλά συχνά ο νόμος επιτρέπει διαφορετικές αναγνώσεις και το δίκαιο επηρεάζεται από την περιρρέουσα ατμόσφαιρα -τουλάχιστον αυτό τεκμαίρεται από διαφορετικές αποφάσεις σε διαφορετικές χρονικές στιγμές επί παρόμοιων ζητημάτων.

Στο προσεχές διάστημα το ΣτΕ θα λάβει μια πολύ σημαντική και κρίσιμη απόφαση για τη συνταγματικότητα του νόμου 4387/2016. Και οι δικαστές καλούνται να αποφασίσουν σ΄ ένα περιβάλλον πληθωρισμού αισιοδοξίας. Τα δημοσιεύματα για ποικίλες φοροαπαλλαγές διαδέχονται δημοσιεύματα για ισχυρή μελλοντική ανάπτυξη κι αυτά με τη σειρά τους προϊδεάζουν για τη μείωση των πρωτογενών πλεονασμάτων κ.λπ. Διαμορφώνεται έτσι μια πλαστή πραγματικότητα, ότι λύσαμε όλα τα προβλήματά μας και τώρα διανύουμε τη φάση διανομής του μερίσματος εξόδου από τα μνημόνια. Σε ένα τέτοιο περιβάλλον, είναι εύλογη η σκέψη ότι, επιτέλους, ήρθε η ώρα να λάβουν το μερίδιό τους και οι δημόσιοι λειτουργοί και οι συνταξιούχοι που μάτωσαν την περίοδο της κρίσης.

Όμως, δυστυχώς για όλους μας, τα πράγματα δεν είναι καθόλου έτσι. Οι αξιότιμοι δικαστές του ΣτΕ θα πρέπει να γνωρίζουν ότι η μοιρασιά έχει γίνει εδώ και χρόνια. Διότι περί μοιρασιάς πρόκειται. Ο διαθέσιμος δημοσιονομικός χώρος του μέλλοντος επιμερίζεται σε διαφορετικές πολιτικές (αναπτυξιακή, κοινωνική κ.λπ.) και διαφορετικές κοινωνικές ομάδες.

Η ιεράρχηση των προτεραιοτήτων και οι βασικοί άξονες της οικονομικής πολιτικής έχουν συνομολογηθεί εδώ και χρόνια από τους πολιτικούς και τους οικονομολόγους εντός και εκτός της χώρας. Και τέλος, πριν αποφασίσουν για τη δίκαιη κατανομή των πόρων στη χώρα μας, ας ρίξουν μια ματιά στα εισοδήματα των Ελλήνων, όπως αυτά εμφανίζονται στα στατιστικά δελτία της εφορίας (Πίνακας Ι). Και μετά ας αποφασίσουν ποιες είναι οι προτεραιότητες της χώρας και της κοινωνίας.

Καλώς ή κακώς, η δημοσιονομική πολιτική, οι αναπτυξιακές προοπτικές της Ελλάδας και η επιστροφή στην κανονικότητα εξαρτώνται και από τις αποφάσεις του ΣτΕ. Και οι δικαστικές αποφάσεις μπορεί να θέσουν σημαντικά εμπόδια σε αυτήν την πορεία. Αλλά σε τόσο καίριες θέσεις, οι δημόσιοι λειτουργοί δεν δικαιούνται να παραβλέπουν τη συνολική εικόνα, τις επιπτώσεις των αποφάσεών τους στην πορεία της χώρας και τους ευρύτερους κοινωνικο-οικονομικούς συσχετισμούς. Διότι το δίκιο μιας κοινωνικής ομάδας δεν μπορεί να απομονωθεί και να αξιολογηθεί ανεξάρτητα από το δίκιο της υπόλοιπης κοινωνίας.

ΠΑΡΑΡΤΗΜΑ

Σχετικά με τα στοιχεία:

Για τα εισοδήματα των φυσικών προσώπων για τα έτη 2008 & 2017, τα στοιχεία δημοσιεύονται από την Ανεξάρτητη Αρχή Δημοσιών Εσόδων (ΑΑΔΕ) στα Στατιστικά δελτία φορολογικών δεδομένων εδώ, φύλλο εργασίας «Π1.09» & εδώ, στο φύλλο εργασίας «Π1».

Επειδή μισθοί & συντάξεις εμφανίζονται μαζί στο σχετικό πίνακα, τα εισοδήματα από συντάξεις υπολογίσθηκαν χωριστά, αθροίζοντας τα ποσά που είναι καταχωρισμένα στους κωδικούς 303, 304, 321 & 322 του έντυπου Ε1, τα οποία αφορούν εισοδήματα από κύριες, επικουρικές συντάξεις και μερίσματα Ταμείων. Τα στοιχεία βρίσκονται στα στατιστικά δελτία φορολογικών δεδομένων, στα φύλλα εργασίας «ΠΙ_ΚΩΔΙΚΟΙ ΠΟΣΑ».

Στα ποσά των συντάξεων δεν συμπεριλαμβάνεται το ΕΚΑΣ, ακολουθώντας τη μεθοδολογία της ΑΑΔΕ που δεν συνυπολογίζει στα εισοδήματα των φυσικών προσώπων ΕΚΑΣ, επιδόματα ανεργίας, εφάπαξ, αγροτικές επιδοτήσεις κ.ά. εισοδήματα ή επιδόματα που δεν φορολογούνται.

Το ποσό των προ φόρων εσόδων των μισθωτών της Γενικής Κυβέρνησης παράγεται εμμέσως. Από τη Eurostat εδώ, αντλούνται στοιχεία για τη μισθολογική δαπάνη της Γενικής Κυβέρνησης. Τα προ φόρων εισοδήματα των υπαλλήλων της Κυβέρνησης υπολογίζονται αφαιρώντας τις αναλογούσες ασφαλιστικές εισφορές (33% της μισθολογικής δαπάνης).

Πίνακας ΙΙ: Εισοδήματα Φυσικών Προσώπων ανά πηγή εισοδήματος για τα έτη 2008 & 2017. Πηγή: Στατιστικά δελτία φορολογικών δεδομένων εδώ & εδώ.

Πίνακας ΙΙ: Εισοδήματα Φυσικών Προσώπων ανά πηγή εισοδήματος για τα έτη 2008 & 2017. Πηγή: Στατιστικά δελτία φορολογικών δεδομένων εδώ & εδώ.

Τέλος, για να μη δημιουργούνται λάθος εντυπώσεις από τη σύγκριση της μεταβολής των εισοδημάτων των μισθωτών δημοσίου και ιδιωτικού τομέα, θα πρέπει να σημειώσουμε ότι:

α) ο αριθμός των υπαλλήλων του ευρύτερου δημόσιου τομέα μειώθηκε δραστικά την περίοδο 2008-2017 μέσω της αθρόας συνταξιοδότησης. Δηλαδή, το μεγαλύτερο μέρος της μείωσης της μισθολογικής δαπάνης του δημοσίου απλά μετατράπηκε σε δαπάνη του δημοσίου για συντάξεις.

β) Παραδόξως, κυρίως λόγω της μεγάλης αύξησης της προσωρινής και περιστασιακής απασχόλησης, το πλήθος των μισθωτών του ιδιωτικού τομέα αυξήθηκε την περίοδο 2008-2017.

Συνδυάζοντας όλα τα παραπάνω καταλήγουμε στην παλιά διαπίστωση της Τράπεζας της Ελλάδος εδώ, πως στη διάρκεια της κρίσης οι μειώσεις των μισθών στον ιδιωτικό τομέα ήταν πολύ μεγαλύτερες από ό,τι στο δημόσιο.

Ακολουθήστε το Protagon στο Google News

-

Ναι διαστρεβλώθηκαν οι δηλώσεις της. Δεν εννοούσε τις αμβλώσεις, τις εκτρώσεις εννοούσε

20 Ιανουαρίου 2026, 13:15