Η αλήθεια για τη μείωση του αφορολόγητου

Σε λίγο, η λέξη μεταρρύθμιση θα σημαίνει φορολογική επιβάρυνση.

Κι όχι αναίτια. Η ασφαλιστική μεταρρύθμιση επιβάρυνε δυσανάλογα τους ελεύθερους επαγγελματίες και η επικείμενη φορολογική μεταρρύθμιση –η μείωση του αφορολόγητου– θα επιβαρύνει κυρίως τους χαμηλόμισθους-χαμηλοσυνταξιούχους.

Κι όμως, υπάρχει μια «ξεχασμένη» μεταρρύθμιση που δεν επιβαρύνει αλλά ελαφραίνει τους εργαζόμενους, αυξάνει έμμεσα τον κατώτατο μισθό και ευνοεί την ανάπτυξη και την απασχόληση. Πρόκειται για τη μείωση του μη μισθολογικού κόστους με μείωση των εισφορών. Ο ΣΕΒ το θέτει διαρκώς και, ουσιαστικά, πρόκειται για μια μεταρρύθμιση που αφήσαμε στη μέση, την ασφαλιστική μεταρρύθμιση.

Η μείωση του αφορολόγητου είναι λάθος, όπως μεθοδεύεται. Δεν διευρύνει τη φορολογική βάση υποχρεώνοντας εκείνους που φοροδιαφεύγουν να πληρώσουν αλλά επιβάλλει πρόσθετα βάρη σε εκείνους που ήδη πληρώνουν πολλά. Ως γνωστόν, μισθωτοί και συνταξιούχοι δεν φοροδιαφεύγουν.

Η μείωση του αφορολόγητου αφορά μόνο τους μισθωτούς του ιδιωτικού τομέα, τους συνταξιούχους και τους δημοσίους υπαλλήλους· ελεύθεροι επαγγελματίες και εισοδηματίες δεν έχουν αφορολόγητο. Εξ αυτών, δημόσιοι υπάλληλοι και συνταξιούχοι αμείβονται από το κράτος, δηλαδή από τους φόρους. Αρα, το ταμειακό αποτέλεσμα για το κράτος είναι ίδιο, είτε μειώσει τις ετήσιες αποδοχές των υπαλλήλων του είτε αυξήσει τους φόρους στις αποδοχές τους. Δηλαδή, η απευθείας μείωση μισθών των δημοσίων υπαλλήλων θα είχε ισοδύναμο δημοσιονομικό αποτέλεσμα με τη «φορολογική μεταρρύθμιση».

Πρακτικά, λοιπόν, μόνο οι εργαζόμενοι στον ιδιωτικό τομέα επιβαρύνονται φορολογικά από τη μείωση του αφορολόγητου. Ομως ο εμπνευστής του μέτρου, το ΔΝΤ, ισχυρίζεται -όχι άδικα- ότι πρέπει να μειωθεί η φορολογική επιβάρυνση στα μεσαία και υψηλά εισοδηματικά κλιμάκια. Και προς τούτο εισηγείται σχετικά μέτρα ελάφρυνσης (εδώ). Οπότε, ουσιαστικά, οι μόνοι χαμένοι της φορολογικής μεταρρύθμισης, όπως προωθείται, είναι οι χαμηλόμισθοι του ιδιωτικού τομέα!

Πιθανολογώ, μάλιστα, και την ύπαρξη μιας.., παρεξήγησης. Θεωρώ ότι διαβάζονται μονοδιάστατα και μυωπικά οι στατιστικές που υποστηρίζουν πως οι χαμηλόμισθοι στην Ελλάδα υποφορολογούνται συγκρινόμενοι με τους χαμηλόμισθους των άλλων ευρωπαϊκών κρατών. Αντίθετα προς τη διαδεδομένη αυτή αντίληψη, οι χαμηλόμισθοι στην Ελλάδα συμμετέχουν στα φορολογικά βάρη μέσω φουσκωμένων ασφαλιστικών εισφορών από το πρώτο κιόλας ευρώ.

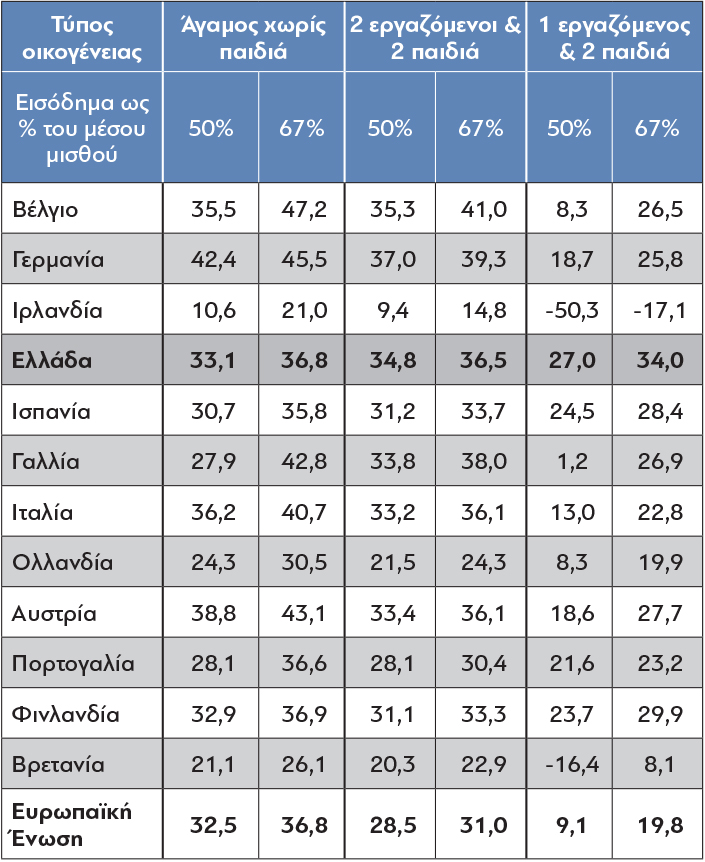

Γιατί, όπως είναι κοινά αποδεκτό, η φορολόγηση της εργασίας έχει δύο συνιστώσες: τη φορολογία εισοδήματος και τις ασφαλιστικές εισφορές. Η Ελλάδα έχει υψηλές ασφαλιστικές εισφορές που αποτελούν φόρο στο εισόδημα από την εργασία από το πρώτο ευρώ. Κατατάσσεται δε υψηλότερα από το μέσο όρο της ΕΕ σε όλους τους δείκτες που υπολογίζουν τη συνολική επιβάρυνση του εισοδήματος από φόρους & εισφορές, ακόμη και για τους χαμηλά αμειβόμενους (Πίνακας Ι).

Πίνακας 1: Συνολική επιβάρυνση του εισοδήματος από φόρους & εισφορές για μισθωτούς με εισόδημα 50% & 67% του μέσου μισθού1. Πηγή Eurostat tax wedge εδώ. Τα αρνητικά ποσοστά σε κάποιες χώρες σημαίνουν ότι ο εργαζόμενος εισπράττει μέσω επιδομάτων & επιστροφών περισσότερα απ’ όσα εισφέρει.

Κατώτατος μισθός

Τα γενικά στοιχεία στον Πίνακα Ι μπορούν να εξειδικευθούν περαιτέρω με το παράδειγμα δύο εργαζομένων σε Ελλάδα και Πορτογαλία, που αμείβονταν το 2017 με τον κατώτατο μισθό.

Το 2017 ο ονομαστικός κατώτατος μισθός (586€) στην Ελλάδα ήταν 5,2% υψηλότερος από την Πορτογαλία (557€). Όμως, οι καθαρές αποδοχές -μετά από ασφαλιστικές εισφορές- του Πορτογάλου εργαζόμενου ήταν υψηλότερες, διότι η εργασία στην Ελλάδα είναι πολύ πιο επιβαρυμένη με ασφαλιστικές εισφορές, όπως φαίνεται στον Πίνακα ΙΙ.

Για έναν υπάλληλο που αμείβεται με τον κατώτατο μισθό ο εργοδότης στην Ελλάδα κατέβαλλε 10.260€ και στην Πορτογαλία 9.650€. Στην τσέπη του εργαζόμενου στην Ελλάδα κατέληξαν 6.891€ και στην Πορτογαλία 6.940€. Οι εισφορές στην Ελλάδα ήταν 3.369€ και στην Πορτογαλία 2.710€.

Δηλαδή, για περίπου το ίδιο προ φόρων εισόδημα ο εργαζόμενος στην Ελλάδα με τον κατώτατο μισθό έχει καταβάλλει 660€ (+25%) περισσότερες εισφορές από το συνάδελφό του στην Πορτογαλία!

Στην Ελλάδα, ο αμειβόμενος με τον κατώτατο μισθό θα χάσει 265€ από την μείωση του αφορολόγητου. Αν όμως μαζί με τη μείωση του αφορολόγητου μειώναμε και τις εισφορές στα επίπεδα της Πορτογαλίας, οι ετήσιες αποδοχές του θα αυξάνονταν κατά 115€ ενώ θα μειωνόταν και η δαπάνη του εργοδότη!

Υπάρχει λοιπόν τρόπος έμμεσης αύξησης του κατώτατου μισθού που είναι φιλικός στην απασχόληση, στην ανάπτυξη και στην οικονομία. Απαιτεί όμως από το πελατειακό μας κράτος κάτι περισσότερο από μια απλή ψηφοφορία. Απαιτεί αναδιανομή πόρων, εξορθολογισμό δαπανών και ολιστικό σχέδιο ανάπτυξης για τη χώρα2.

Ταυτόχρονη μείωση αφορολόγητου και ασφαλιστικών εισφορών

Εφόσον, λοιπόν, οι εισφορές είναι μια μορφή φορολογίας που χρηματοδοτεί το κοινωνικό κράτος και οι χαμηλόμισθοι εργαζόμενοι στην Ελλάδα καταβάλλουν υψηλότερες εισφορές, άρα καταβάλλουν και υψηλότερους φόρους από το πρώτο ευρώ των εισοδημάτων τους. Για αυτό θεωρώ ανακριβείς τις στατιστικές περί μη συμμετοχής των χαμηλόμισθων στα φορολογικά βάρη. Και πιστεύω πως η μείωση του αφορολόγητου νομιμοποιείται κοινωνικά και τεχνοκρατικά, μόνο εφόσον συνοδεύεται από αντίστοιχη μείωση των εισφορών. Ενώ με τον αποσπασματικό τρόπο που προγραμματίζεται, είναι ένα λάθος μέτρο που ευνοεί και «επιδοτεί» τη μαύρη εργασία.

Καθώς η μείωση του αφορολόγητου θεωρήθηκε μεταρρύθμιση και όχι εισπρακτικό μέτρο, προβλέφθηκαν και αντίμετρα. Εάν υποθέσουμε πως με τα μέτρα του 3ου Μνημονίου επιτυγχάνονται τα μνημονιακά πλεονάσματα, τότε τα επιπρόσθετα μέτρα της μείωσης των συντάξεων το 2019 και της μείωσης του αφορολόγητου το 2020 δημιουργούν πρόσθετο δημοσιονομικό χώρο 2% του ΑΕΠ. Αυτός ο πρόσθετος δημοσιονομικός χώρος αξιοποιείται με αντίμετρα, δηλαδή σειρά μέτρων φοροελάφρυνσης και κοινωνικών παροχών. Η μείωση των εισφορών θα έπρεπε να είναι κατά προτεραιότητα το Νο1 αντίμετρο και θα έπρεπε να συνδέεται με τη μείωση του αφορολόγητου. Εναλλακτικές επιλογές, όπως μείωση του ΕΝΦΙΑ ή αύξηση των κοινωνικών παροχών, παραπέμπουν σε μια παράδοξη πολιτική επιλογή: αύξηση της φορολογίας στους χαμηλόμισθους προκειμένου α) να μειωθεί ο ΕΝΦΙΑ ή β) να χρηματοδοτηθεί η μεγέθυνση του κοινωνικού κράτους.

Ο ενδεδειγμένος τρόπος μείωσης των εισφορών είναι μέσω μείωσης ή κατάργησης των «soft» εισφορών που επιβαρύνουν τη μισθωτή εργασία.

«Soft» ονομάζουμε τις εισφορές που δεν είναι καθολικές, δεν αποδίδονται από το σύνολο των εργαζομένων, σε αντιδιαστολή με τις εισφορές για κύρια σύνταξη και υγειονομική περίθαλψη που είναι καθολικές. Σήμερα, οι «soft» εισφορές για ένα μισθωτό του ιδιωτικού τομέα αθροίζουν στο 14% των μεικτών αποδοχών του (ΟΕΚ3, ΟΕΕ, ΟΑΕΔ, επικουρική ασφάλιση κ.λπ.).

Η κατάργηση τους θα δημιουργούσε δημοσιονομικό κενό στα έσοδα, ύψους 2-2,2% του ΑΕΠ. Ισοδύναμα, μείωση των εισφορών κατά 7% αντισταθμίζεται από το δημοσιονομικό χώρο που εξασφαλίζει η μείωση του αφορολόγητου (1% του ΑΕΠ). Όμως η μείωση των εισφορών κατά 7% (3,5% για τον εργοδότη & 3,5% για τον εργαζόμενο) θα είχε ως αποτέλεσμα την άμβλυνση έως πλήρη αντιστάθμιση της ζημιάς από τη μείωση του αφορολόγητου για τους χαμηλόμισθους, θα αντιστοιχούσε σε έμμεση μείωση της φορολογικής επιβάρυνσης για τα μεσαία και τα υψηλά εισοδηματικά κλιμάκια, και θα ισοδυναμούσε με μείωση του φορολογικού συντελεστή κατά 7 μονάδες (από 29% στο 22%) για τις επιχειρήσεις. Με τη διαφορά, όμως, ότι το όφελος από τη μείωση των εργοδοτικών εισφορών θα είναι μεγαλύτερο για τις επιχειρήσεις εντάσεως εργασίας, τις εταιρείες δηλαδή που συνεισφέρουν περισσότερο στην απασχόληση και στην παραγωγή. Και γι αυτό η μείωση των εισφορών θα λειτουργήσει πολλαπλασιαστικά για την ανάπτυξη και την απασχόληση.

Να ξεκαθαρίσουμε ακόμη μια φορά ότι μείωση εισφορών δε σημαίνει κατάργηση των κοινωνικών παροχών που χρηματοδοτούν οι συγκεκριμένες εισφορές, αλλά μεταφορά του βάρους της χρηματοδότησης στη γενική φορολογία.

Πολλοί νομίζουν πως οι παραπάνω εισφορές χρηματοδοτούν ανταποδοτικές παροχές και είναι άδικο να μεταφερθεί το βάρος στη γενική φορολογία. Όμως κάτι τέτοιο δεν ισχύει.

Ας δούμε αναλυτικά τις εισφορές που προτείνουμε να καταργηθούν.

Α. Εισφορές υπέρ ΟΑΕΔ (5%)

Οι εισφορές υπέρ ΟΑΕΔ δεν είναι και τόσο ανταποδοτικές, όσο νομίζουμε, καθώς:

- Μόνον 1 στους 10 ανέργους λαμβάνει επίδομα ανεργίας.

- Μόνο το 50% των εισφορών υπέρ ΟΑΕΔ κατευθύνεται σε επιδόματα ανεργίας, ακόμα και τώρα που έχουμε 1 εκατ. ανέργους.

- Ο εργαζόμενος καταβάλλοντας εισφορές 20% για κύρια σύνταξη εξασφαλίζει σύνταξη για 18 χρόνια. Ενώ με το 5% υπέρ ΟΑΕΔ ίσως λάβει επίδομα ανεργίας για μερικούς μήνες -αμελητέα ανταπόδοση συγκριτικά με τις εισφορές κύριας σύνταξης.

- Ο ΟΑΕΔ επιτελεί έργο κοινωνικής πολιτικής για λογαριασμό του κράτους, όπως είναι η επιμόρφωση ανέργων, η στήριξη της μητρότητας κ.α. Αντί το κοινωνικό έργο του ΟΑΕΔ να χρηματοδοτείται από τη γενική φορολογία, επιβαρύνει μόνο ένα υποσύνολο των φορολογούμενων – κυρίως τους μισθωτούς του ιδιωτικού τομέα υπό τη μορφή εισφορών.

Επικουρική ασφάλιση (7%)

Η επικουρική ασφάλιση έχει ισχυρά ανταποδοτικό χαρακτήρα σε όλη την Ευρώπη. Εδώ είναι απολύτως αναδιανεμητική. Κι αυτό στη συνείδηση των εργαζομένων καθιστά τις εισφορές υπέρ επικουρικής ένα επιπλέον χαράτσι από το 1ο ευρώ.

Όπως λειτουργεί σήμερα το ασφαλιστικό, ο νέος εργαζόμενος των 600 € πληρώνει από το υστέρημά του εισφορές για επικουρική ασφάλιση, χρηματοδοτώντας έτσι τις υφιστάμενες επικουρικές συντάξεις αλλά με αβέβαιη ανταπόδοση για τον ίδιο.

Και ειδικά ο χαμηλόμισθος, δεν έχει λόγο να πληρώνει για επικουρική. Διότι, όπως σχεδόν παντού στην Ευρώπη, η κύρια ασφάλιση προβλέπει ικανοποιητικά ποσοστά αναπλήρωσης για τους χαμηλόμισθους.

Η μεταρρύθμιση που ξεχάσαμε

Ηδη από πέρυσι (εδώ) προτείναμε τα αντίμετρα ως ευκαιρία μεταρρύθμισης της επικουρικής ασφάλισης και χρηματοδότησης της μετάβασης σε ένα νέο σύστημα πλήρως ανταποδοτικής επικουρικής ασφάλισης.

Όλοι αναγνωρίζουν την αναγκαιότητα αυτής της μεταρρύθμισης αλλά μεσολαβεί ένα μεγάλο πρακτικό πρόβλημα: καταργώντας τις εισφορές (7%) υπέρ επικουρικής, προκύπτει δημοσιονομικό κενό, δεδομένου ότι το σύστημα χάνει το έσοδο ενώ παραμένει το έξοδο, η υποχρέωση καταβολής των υφιστάμενων επικουρικών συντάξεων. Αυτό το κενό καλύπτεται από το δημοσιονομικό χώρο που δημιουργεί η μείωση του αφορολόγητου, κι αυτή είναι η μεγάλη ευκαιρία να χρηματοδοτήσουμε τη μετάβαση.

Φυσικά, και η αρχιτεκτονική της νέας επικουρικής ασφάλισης και η μετάβαση από το παλαιό στο νέο σύστημα, θα απαιτήσουν χρόνο, εξαντλητική δημόσια διαβούλευση και νομοθετική προπαρασκευή. Απουσία εξωτερικού εξαναγκασμού (τρόικα) και ισχυρής εσωτερικής βούλησης, θα χρειαστούμε δεκαετίες και αν…

Κι όμως, μπορούμε να καταργήσουμε σήμερα το υφιστάμενο σύστημα, ταυτόχρονα δηλαδή με τη μείωση του αφορολόγητου να καταργήσουμε τις εισφορές υπέρ επικουρικής, και να θέσουμε ως στόχο εντός τριετίας να είναι έτοιμο το θεσμικό πλαίσιο για τη νέα επικουρική ασφάλιση.

Το Φορολογικό διαπλέκεται με το Ασφαλιστικό. Οι αποσπασματικές παρεμβάσεις που παραβλέπουν τη συνολική εικόνα είναι μισή μεταρρύθμιση. Και οι μεταρρυθμίσεις σχεδιάζονται για να υλοποιούνται εξ ολοκλήρου. Υλοποιώντας μισές μεταρρυθμίσεις παίρνουμε το χειρότερο από δύο κόσμους. Αναμορφώνουμε π.χ. το φορολογικό μειώνοντας το αφορολόγητο αλλά διατηρούμε την αντιπαραγωγική δομή των ασφαλιστικών εισφορών, οπότε καταλήγουμε σε δυσανάλογα υψηλή φορολογική επιβάρυνση των χαμηλόμισθων.

Μεταρρυθμίζουμε το Aσφαλιστικό ενοποιώντας τα Ταμεία, αλλά διατηρούμε την αντιαναπτυξιακή δομή των υψηλών ασφαλιστικών εισφορών, κι έτσι με την ενοποίηση μεταδίδουμε το πρόβλημα σε ένα ακόμα κομμάτι της οικονομίας4.

Η μείωση του αφορολόγητου μάς επιβλήθηκε από τους δανειστές, όπως και πολλά άλλα διαρθρωτικά μέτρα. Στα αντίμετρα όμως, έχουμε ελευθερία κινήσεων. Aρα, τελικά, είναι στο δικό μας χέρι, από το δικό μας «ολιστικό σχέδιο ανάπτυξης» εξαρτάται αν η μείωση του αφορολόγητου θα έχει χαρακτήρα διαρθρωτικό ή φορομπηχτικό. Αν θα ζούμε από το εισόδημα της εργασίας μας ή από τα κρατικά επιδόματα.

Σημειώσεις

1Η Eurostat και ο ΟΟΣΑ υπολογίζουν τους συντελεστές εισφορών ως % της μισθολογικής δαπάνης (μεικτές αποδοχές + εργοδοτικές εισφορές). Με αυτή τη βάση αναφοράς, η συνολική επιβάρυνση εισφορών για τον μισθωτό στην Ελλάδα είναι 33,1% και όχι 41,06%.

2Αξίζει να παρατηρήσουμε ότι η πολιτική μείωσης των εισφορών το 2014 αύξησε έμμεσα (οριακά) τον καθαρό μετά φόρων & εισφορών κατώτατο μισθό. Αντίστοιχα η πολιτική αύξησης των εισφορών το 2015 τον μείωσε.

3Από το 2012 ο ΟΕΚ έχει απορροφηθεί από τον ΟΑΕΔ.

4Αν οι ασφαλισμένοι του ΕΤΑΑ (γιατροί, μηχανικοί, δικηγόροι) κατέβαλλαν εισφορές στα δημόσια ταμεία μόνο για κύρια σύνταξη & ασθένεια και όχι για επικουρική και εφάπαξ, και αν διορθωνόταν το υπολογιστικό λάθος στο συντελεστή των εισφορών εδώ, τότε οι εισφορές τους θα μειώνονταν από 38% σε 21,6%. Και η συζήτηση για το νέο τρόπο υπολογισμού των εισφορών του ΕΤΑΑ θα έμπαινε σε άλλη βάση.

Ακολουθήστε το Protagon στο Google News

-

Ο Τραμπ χαρακτήρισε υπέροχο άνθρωπο τη νέα μαδουρική πρόεδρο της Βενεζουέλας. Είναι που το έκανε για τη δημοκρατία

15 Ιανουαρίου 2026, 00:08