Από την ημέρα επιστροφής του Ντόναλντ Τραμπ στον Λευκό Οίκο, οι αμερικανοί επενδυτές δέχονται το ένα σοκ μετά το άλλο. Αυτό ακριβώς το γεγονός τους έχει καταστήσει ανθεκτικούς και για να αντιδράσουν χρειάζεται κάτι φοβερά δραματικό να συμβεί, όπως εξηγεί ο Economist.

Κάποιες ανακοινώσεις που πριν από μερικούς μήνες θα προκαλούσαν θύελλα στις αγορές, όπως για παράδειγμα η επιβολή δασμών 50% στον χαλκό ή 30% στην ΕΕ, τώρα περνούν σχεδόν απαρατήρητες. Εξαίρεση η 16η Ιουλίου, όταν ο Τραμπ φάνηκε έτοιμος να απολύσει τον επικεφαλής της Fed, Τζερόμ Πάουελ.

Αλλά ακόμη και σε αυτήν την περίπτωση, επισημαίνει το άρθρο του Economist, η αντίδραση ήταν αρκετά ήπια: οι αποδόσεις των αμερικανικών κρατικών ομολόγων ενισχύθηκαν και το δολάριο υποχώρησε. Μόλις, όμως, ο Τραμπ άλλαξε στάση, επήλθε απόλυτη ηρεμία και την επόμενη ημέρα η Wall Street κατέκτησε νέα ιστορικά υψηλά.

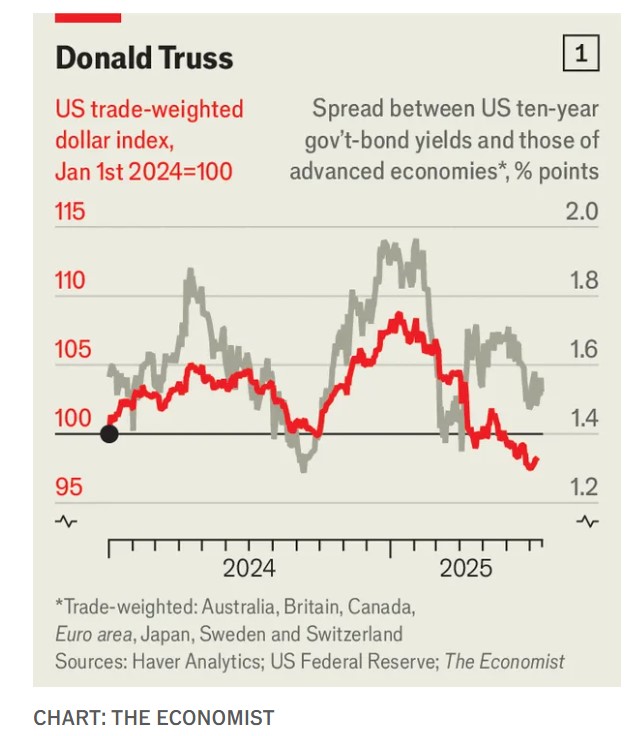

Αν και οι επενδυτές, έως ένα βαθμό, έχουν συνηθίσει το χάος, αυτό δεν σημαίνει ότι το αγνοούν εντελώς. Μία ανησυχία έγκειται στο γεγονός ότι από την ορκωμοσία Τραμπ μέχρι και σήμερα το δολάριο έχε υποχωρήσει 10% έναντι ενός «καλαθιού» νομισμάτων, διαψεύδοντας, πλήρως, τον υπουργό Οικονομικών των ΗΠΑ, Σκοτ Μπέσεντ, ο οποίος πίστευε ότι οι δασμοί θα ενίσχυαν το δολάριο, μειώνοντας την ανάγκη των αμερικανικών επιχειρήσεων να αγοράζουν ξένο νόμισμα για να χρηματοδοτήσουν τις εισαγωγές τους.

Από την αστάθεια στους δασμούς μέχρι τα τεράστια δημοσιονομικά ελλείμματα, υπάρχουν πολλοί λόγοι για τους επενδυτές να είναι επιφυλακτικοί όσον αφορά τα αμερικανικά περιουσιακά στοιχεία. Αλλά πόσο επιφυλακτικοί είναι στην πραγματικότητα; Ή, για να το θέσουμε αλλιώς, τρεις μήνες μετά την «Ημέρα Απελευθέρωσης» του Τραμπ, πόσο έχει τραυματιστεί το κύρος της Αμερικής ως ασφαλές καταφύγιο για επενδύσεις;

Η ανησυχία ξεκινά εξετάζοντας τον συνήθη παράγοντα που κινεί τις διακυμάνσεις του δολαρίου: τις διαφορές επιτοκίων μεταξύ Αμερικής και άλλων χωρών. Στις ανεπτυγμένες αγορές τα νομίσματα συνήθως ενισχύονται όταν τα επιτόκια ανεβαίνουν, καθώς οι ξένοι επενδυτές επιδιώκουν υψηλότερες αποδόσεις, εξηγεί ο Economist. Αυτή η σχέση διακόπηκε προσωρινά τον Απρίλιο, όταν οι ανακοινώσεις του Τραμπ για δασμούς ώθησαν τους επενδυτές να ξεφορτωθούν αμερικανικά περιουσιακά στοιχεία, στέλνοντας τις αποδόσεις των ομολόγων στα ύψη και το δολάριο στα τάρταρα.

Eνα τέτοιο μοτίβο, όπου οι συναλλαγματικές ισοτιμίες και οι αποδόσεις κινούνται αντίθετα, συναντάται συνήθως σε αναδυόμενες αγορές. Ηταν επίσης χαρακτηριστικό της κρίσης στην αγορά βρετανικών ομολόγων το 2022, όταν ο προϋπολογισμός της τότε πρωθυπουργού Λιζ Τρας απείλησε να προκαλέσει δημοσιονομική κατάρρευση.

Από τον Απρίλιο, το δολάριο και οι διαφορές επιτοκίων έχουν ξαναρχίσει να κινούνται μαζί (εκτός από τον πρόσφατο πανικό γύρω από τον Πάουελ). Παρ’ όλα αυτά, το δολάριο δεν έχει ανακτήσει πλήρως το χαμένο έδαφος του Απριλίου, γεγονός που υποδηλώνει μια επίμονη υποτίμηση. Η εκτίμηση του πού θα βρισκόταν το δολάριο μόνο βάσει διαφορών επιτοκίων δεν είναι απόλυτα καταληκτική, ενώ όλα τα στοιχεία δείχνουν ότι ο Τραμπ έχει προκαλέσει ζημιά στο νόμισμα.

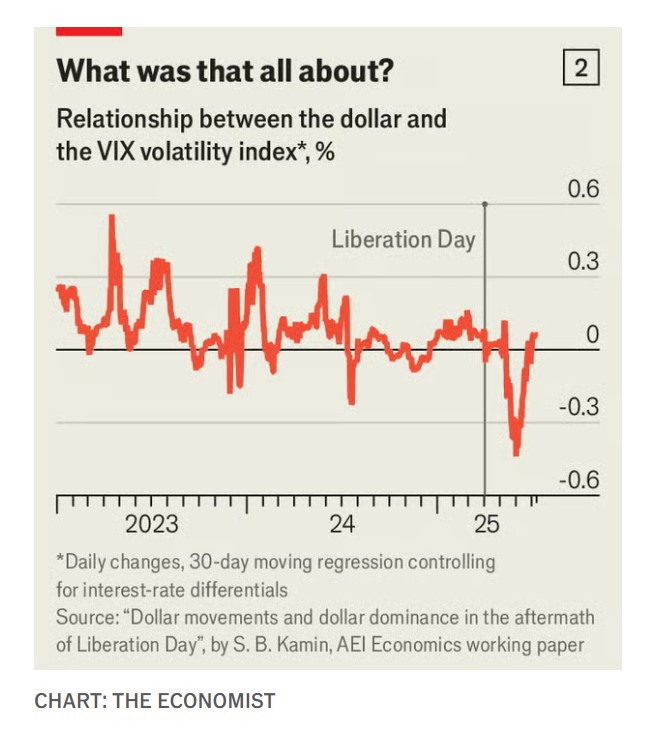

Ενα ακόμη χαρακτηριστικό του δολαρίου είναι ότι ενισχύεται σε περιόδους χρηματιστηριακής αναταραχής, καθώς οι επενδυτές στρέφονται σε «ασφαλή» αμερικανικά περιουσιακά στοιχεία. Αυτό το μοτίβο επίσης ανατράπηκε τον Απρίλιο. Ο δείκτης Vix, που μετρά τη μεταβλητότητα των αγορών και συχνά χρησιμοποιείται ως μέτρο φόβου των επενδυτών, εκτοξεύτηκε καθώς το δολάριο υποχωρούσε. Ο Στίβεν Κάμιν, από το American Enterprise Institute, πρότεινε να χρησιμοποιείται η σχέση μεταξύ του Vix και του δολαρίου, αφού ληφθούν υπόψη άλλοι παράγοντες όπως τα επιτόκια, ως μέτρο «ευθραυστότητας» του νομίσματος. Με αυτή τη μέθοδο εντοπίζονται καθαρότερα οι στιγμές που, αντίθετα με τον ιστορικό κανόνα, ο κίνδυνος απομακρύνει τους επενδυτές από το δολάριο. Το μέτρο του Κάμιν πράγματι δείχνει αυξημένη ευθραυστότητα μετά την «Ημέρα Απελευθέρωσης, η οποία μάλιστα επιδεινώθηκε τις επόμενες εβδομάδες. Εκτοτε, όμως, έχει επιστρέψει στα προ της ορκωμοσίας επίπεδα, όπου και παραμένει τον τελευταίο μήνα.

Το δολάριο, επομένως, μπορεί να έχει δεχθεί σημαντικό πλήγμα, αλλά δεν μοιάζε ετοιμοθάνατο. Περαιτέρω υποβάθμιση θα απαιτούσε πιθανότατα μια σοβαρότερη κρίση· κάτι πέρα από την καθημερινή «παράσταση» του Λευκού Οίκου, την οποία οι επενδυτές πλέον αγνοούν.

«Δεν λείπουν, βέβαια, τα πιθανά σημεία ανάφλεξης. Αν, για παράδειγμα, οι τελευταίες απειλές του Τραμπ για δασμούς εφαρμοστούν πράγματι την 1η Αυγούστου, τα πραγματικά επίπεδα των αμερικανικών επιτοκίων θα εκτιναχθούν ξανά στα ύψη που προκάλεσαν την αναστάτωση του Απριλίου. Η πολιτική πίεση προς τη Fed θα μπορούσε να ξεφύγει από κάθε έλεγχο. Και με τον Τραμπ πάντα υπάρχει η πιθανότητα του απρόοπτου. Μόνο όταν ξεσπάσει η επόμενη καταιγίδα θα φανεί το πλήρες μέγεθος της ζημιάς στο δολάριο. Αν κρίνουμε από την αναταραχή του 2025, οι παρατηρητές του δολαρίου δεν θα χρειαστεί να περιμένουν πολύ για να έχουν μια τέτοια ευκαιρία», καταλήγει το άρθρο του Economist.