Xατζηδάκης: Από Δευτέρα οι αιτήσεις για τα χαμηλότοκα στεγαστικά σε νέα ζευγάρια

Xατζηδάκης: Από Δευτέρα οι αιτήσεις για τα χαμηλότοκα στεγαστικά σε νέα ζευγάρια

Τη Δευτέρα 3 Απριλίου 2023 ξεκινούν οι αιτήσεις για τη χορήγηση χαμηλότοκων στεγαστικών δανείων σε νέους ηλικίας 25 έως 39 ετών, για αγορά ακινήτων 75 τ.μ. έως 150 τ.μ., με αξία έως 200.000 ευρώ.

Την παρουσίαση του προγράμματος «Σπίτι Μου» έκαναν σε συνέντευξη Τύπου την Παρασκευή ο υπουργός Εργασίας, Κωστής Χατζηδάκης, και ο υπουργός Επικρατείας, Ακης Σκέρτσος.

Το πρόγραμμα αφορά νέους ή νέα ζευγάρια, ηλικίας από 25 ετών έως 39 ετών, που πληρούν τις προϋποθέσεις συμμετοχής.

Οπως αναφέρθηκε στη συνέντευξη Τύπου, θα χορηγηθούν 5.000 δάνεια, με τους ωφελούμενους να υπολογίζονται σε 10.000 (λαμβάνοντας υπόψη ότι πρόκειται για ζευγάρια ή οικογένειες).

Πρακτικά, όσοι ενταχθούν στο πρόγραμμα αυτό, θα πληρώνουν δόση στεγαστικού δανείου πολύ χαμηλότερη από το ενοίκιο που αντιστοιχεί στο σπίτι της επιλογής τους, καθώς το επιτόκιο θα αντιστοιχεί στο ένα τέταρτο των εμπορικών επιτοκίων και τα 3/4 θα είναι άτοκα, ενώ το επιτόκιο θα είναι μηδενικό για τρίτεκνες και πολύτεκνες οικογένειες.

Επίσης, τίθεται ανώτατο όριο 200.000 ευρώ στην αξία της κατοικίας που μπορούν να αγοράσουν οι δικαιούχοι, ενώ δεν θα υπάρχει εγγυητής του δανείου.

Βάσει των προϋποθέσεων που έχουν οριστεί, τα σπίτια για τα οποία θα μπορούν να δανειοδοτηθούν οι δικαιούχοι πρέπει να μην υπερβαίνουν τα 150 τετραγωνικά μέτρα, με παλαιότητα από 15 ετών και άνω.

Ενδεικτικά παραδείγματα

Μέσω του προγράμματος, περισσότεροι από 10.000 ωφελούμενοι μπορούν εντός του έτους να αποκτήσουν ιδιόκτητη κατοικία με μηνιαία δόση σημαντικά χαμηλότερη από εκείνη που αντιστοιχεί στα στεγαστικά δάνεια της αγοράς, καθώς το 75 % του κεφαλαίου που χορηγείται από τη ΔΥΠΑ είναι άτοκο ενώ για τους τρίτεκνους και πολύτεκνους (και όσους αποκτήσουν αυτή την ιδιότητα κατά τη διάρκεια αποπληρωμής) το δάνειο χορηγείται στο σύνολό του άτοκα. Έτσι οι δανειολήπτες θα έχουν σημαντικά χαμηλότερη δόση σε σχέση με τα στεγαστικά δάνεια που χορηγούν οι τράπεζες και, αντιστοίχως, πολύ μικρότερη επιβάρυνση από τις όποιες αυξήσεις έγιναν ή μπορεί να γίνουν στα τραπεζικά επιτόκια εξαιτίας της διεθνούς κρίσης.

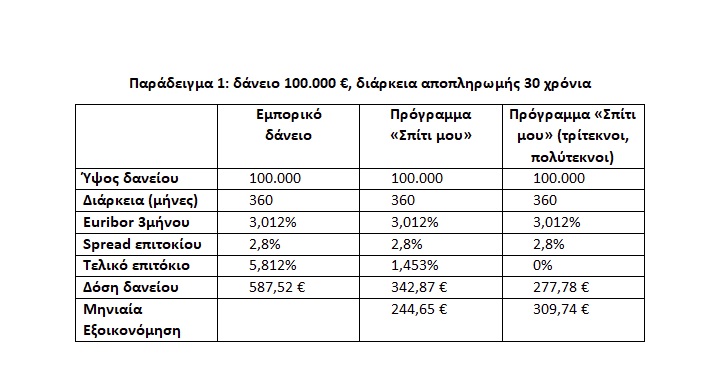

Ενδεικτικά, για δάνειο ύψους 100.000 ευρώ με διάρκεια αποπληρωμής 30 χρόνια και επιτόκιο 5,8 % (Euribor τριμήνου συν 2,8 % που είναι ένα μέσο περιθώριο το οποίο χρεώνουν οι τράπεζες), η μηνιαία δόση διαμορφώνεται στα 587,52 ευρώ. Με την επιδότηση του προγράμματος η δόση μειώνεται στα 342,87 ευρώ, που σημαίνει ότι το όφελος του δανειολήπτη είναι 244,65 ευρώ το μήνα ή 2.935 ευρώ το χρόνο. Αν ο δανειολήπτης είναι πολύτεκνος ή τρίτεκνος δόση τότε το δάνειο είναι άτοκο και η δόση περιορίζεται στα 277,78 ευρώ, δηλαδή το όφελος είναι 309,74 ευρώ το μήνα ή 3.716,88 ευρώ το χρόνο.

Για το ίδιο δάνειο με διάρκεια αποπληρωμής 20 χρόνια η μηνιαία δόση είναι 705,63 ευρώ και περιορίζεται αντίστοιχα με το πρόγραμμα στα 480,39 ευρώ (όφελος 225,24 ευρώ ή 2.702 ευρώ το χρόνο. Για τρίτεκνους – πολύτεκνους η δόση μειώνεται στα 416,67 ευρώ (όφελος 288,96 ευρώ ή 3.467,52 ευρώ το χρόνο).

Για το ίδιο δάνειο με διάρκεια αποπληρωμής 20 χρόνια η μηνιαία δόση είναι 705,63 ευρώ και περιορίζεται αντίστοιχα με το πρόγραμμα στα 480,39 ευρώ (όφελος 225,24 ευρώ ή 2.702 ευρώ το χρόνο. Για τρίτεκνους – πολύτεκνους η δόση μειώνεται στα 416,67 ευρώ (όφελος 288,96 ευρώ ή 3.467,52 ευρώ το χρόνο).

Ο υπουργός Εργασίας και Κοινωνικών Υποθέσεων, Κωστής Χατζηδάκης, δήλωσε: «Με τη νέα στεγαστική πολιτική που ανακοίνωσε και ήδη υλοποιεί η κυβέρνηση, δίνουμε μια πρώτη απάντηση στο στεγαστικό πρόβλημα που αντιμετωπίζουν ιδιαίτερα οι νέοι και τα νέα ζευγάρια. Οι αιτήσεις για επιδοτούμενα στεγαστικά δάνεια ξεκινούν την ερχόμενη εβδομάδα, ενώ ακολουθεί το πρόγραμμα «Κάλυψη» για τη στέγαση ευάλωτων νέων σε ιδιωτικές κατοικίες, με καταβολή του ενοικίου από το Δημόσιο, η κοινωνική αντιπαροχή, αλλά και τα προγράμματα ανακαίνισης ιδιωτικών κατοικιών. Στόχος μας είναι η εξασφάλιση προσιτής και ποιοτικής στέγης σε χιλιάδες νέους και ευάλωτα νοικοκυριά με χρήση ευρωπαϊκών και εθνικών πόρων, με αξιοποίηση δημόσιας και ιδιωτικής περιουσίας και με «οδηγό» τις αντίστοιχες πρακτικές που εφαρμόζονται στην ΕΕ».

Με εμάς τους "ανάλγητους" ξεκινά, μετά από πολλά χρόνια, η στεγαστική πολιτική στην Ελλάδα! Την ερχόμενη Δευτέρα 3/4, με το πρόγραμμα για τα χαμηλότοκα στεγαστικά δάνεια για νέους 25-39 ετών. Και επιτόκιο το 1/4 του κανονικού επιτοκίου της αγοράς. pic.twitter.com/A8UlG29Pzw

— Kostis Hatzidakis (@K_Hatzidakis) March 31, 2023

Ο υπουργός Επικρατείας Ακης Σκέρτσος τόνισε: «Από Δευτέρα μπορούν οι πρώτοι ενδιαφερόμενοι να απευθυνθούν στις τράπεζες για να αποκτήσουν το δικό τους σπίτι, κάτι που ήταν αυτονόητο για τις προηγούμενες γενιές αλλά είναι πιο δύσκολο για τους νέους σήμερα. Το κόστος εξυπηρέτησης του δανείου που θα πάρουν από την τράπεζα χάρη στην κρατική επιδότηση είναι χαμηλότερο από το ενοίκιο που θα πλήρωναν. Αυτή είναι η προστιθέμενη αξία του προγράμματος που ξεκινά. Είναι γεγονός ότι η Ελλάδα υπήρξε για πολλά χρόνια μια αφιλόξενη χώρα για τους νέους που δεν τους έδινε τις ευκαιρίες που έπρεπε. Γνωρίζουμε επίσης καλά ότι τα κόστη διαβίωσης που σχετίζονται με τη στέγαση είναι αυξημένα σε σχέση με τις άλλες χώρες της Ευρώπης. Στόχος της δικής μας πολιτικής είναι να μειώσουμε τα κόστη αυτά και να κάνουμε πολύ πιο εύκολη τη ζωή των πολιτών, ώστε να επιλέγουν να ζουν, να δημιουργούν και να βιοπορίζονται στην Ελλάδα, να αισθάνονται ξανά –και ειδικά οι νέοι- ότι η Πολιτεία είναι στο πλευρό τους».

Ο συνολικός προϋπολογισμός του προγράμματος είναι 500 εκατ. ευρώ, με πρόβλεψη για διπλασιασμό σε περίπτωση εξάντλησης των διαθέσιμων πόρων, ενώ εκτιμάται ότι ωφελούμενοι θα είναι 10.000 νέοι ή νέα ζευγάρια 25-39 ετών.

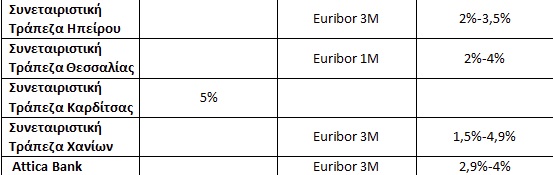

Το πρόγραμμα χορήγησης στεγαστικών δανείων εντάσσεται στην στεγαστική πολιτική της κυβέρνησης «Σπίτι μου», που θεσπίστηκε με το νόμο 5006/2022. Στο πρόγραμμα συμμετέχουν οι τράπεζες Εθνική, Πειραιώς, Alpha, Eurobank, Attica Bank, Παγκρήτια, καθώς και οι Συνεταιριστικές Τράπεζες Ηπείρου, Θεσσαλίας, Καρδίτσας και Χανίων, οι οποίες ανακοίνωσαν τα αρχικά επιτόκια χορήγησης των επιδοτούμενων δανείων ως εξής:

Δικαιούχοι του προγράμματος είναι άτομα ηλικίας, κατά την ημερομηνία υποβολής της αίτησης για τη χορήγηση δανείου, από 25 έως 39 ετών, ή ζευγάρια (θα πρέπει ο ένας από τους δύο να πληροί το ηλικιακό κριτήριο), εφόσον:

· Έχουν ετήσιο εισόδημα τουλάχιστον 10.000 ευρώ έως το ποσό που αντιστοιχεί για τη λήψη επιδόματος θέρμανσης (16.000 ευρώ για άγαμο, 24.000 ευρώ για ζευγάρι συν 3.000 ευρώ για κάθε παιδί, 27.000 ευρώ για μονογονεϊκές οικογένειες συν 3.000 ευρώ για κάθε παιδί πέραν του πρώτου).

· Δεν διαθέτουν ακίνητο που καλύπτει τις στεγαστικές τους ανάγκες.

Τα επιλέξιμα ακίνητα είναι κατοικίες εμπορικής αξίας (δηλαδή της αξίας που θα αναγράφεται στο συμβόλαιο αγοράς) έως 200.000 ευρώ, εμβαδού έως 150 τ.μ. και παλαιότητας τουλάχιστον 15 ετών, εντός οικιστικής περιοχής. Το ύψος του δανείου δεν μπορεί να υπερβαίνει τις 150.000 ευρώ και η διάρκεια τα 30 έτη ενώ μπορεί να καλύπτει έως και το 90 % της αξίας του ακινήτου.

Τα όρια των δανείων και της εμπορικής αξίας των κατοικιών καθορίστηκαν με κοινωνικά κριτήρια και λαμβάνοντας υπόψη τις αξίες των ακινήτων στην αγορά, προκειμένου να διασφαλίζεται η ύπαρξη διαθέσιμων ακινήτων προς πώληση με τα χαρακτηριστικά αυτά. Επισημαίνεται σχετικά ότι πρόσφατη έρευνα από δίκτυο μεσιτικών γραφείων πιστοποίησε την ύπαρξη πληθώρας διαθέσιμων σπιτιών εμβαδού 75-150 τ.μ. και αξίας έως 200.000 ευρώ τόσο στο κέντρο όσο και στα προάστια. Επιπλέον με βάση τις αντικειμενικές αξίες (οι οποίες αφορούν νεόδμητα ακίνητα ενώ το πρόγραμμα των στεγαστικών δανείων αφορά ακίνητα 15ετίας, οι αξίες των οποίων είναι προφανώς χαμηλότερες σε σχέση με τα νεόδμητα) προκύπτει ότι σε δεκάδες περιοχές (ενδεικτικά: Αγία Παρασκευή, Μαρούσι, Πεύκη, 4ο Δημοτικό Διαμέρισμα Θεσσαλονίκης- Τούμπα, κ.α.) οι 200.000 ευρώ αντιστοιχούν σε σπίτια εμβαδού 90-150 τ.μ.

Πρόσθετα πλεονεκτήματα των δανείων που θα εκταμιευθούν στο πλαίσιο του προγράμματος είναι ότι:

· Το δάνειο απαλλάσσεται από την εισφορά του ν. 128/1975 η οποία σήμερα είναι 0,12%.

· Το πρόγραμμα καλύπτει το πρόγραμμα καλύπτει τα έξοδα φακέλου για κάθε δυνητικό δανειολήπτη.

· Δεν επιτρέπεται να ζητηθεί εγγύηση τρίτου για τη χορήγηση του δανείου.

Η ΚΥΑ που έχει ήδη εκδοθεί προβλέπει συγκεκριμένες προθεσμίες για την ολοκλήρωση των διαδικασιών (επιλογή τράπεζας από τους δικαιούχους, έλεγχος κριτηρίων, προέγκριση, τεχνικός και νομικός έλεγχος του ακινήτου, γνωστοποίηση στην Ελληνική Αναπτυξιακή Τράπεζα (ΕΑΤ), υπογραφή δανειακής σύμβασης και εκταμίευση του δανείου) προκειμένου να επιταχυνθεί η υλοποίηση του προγράμματος. Η υπογραφή της δανειακής σύμβασης και η εκταμίευση του ποσού θα πρέπει να έχουν γίνει εντός χρονικού διαστήματος έξι μηνών από την έγκριση της αίτησης από την ΕΑΤ.

Ακολουθήστε το Protagon στο Google News

-

Απαράδεκτο να έχει κακοκαιρία Απρίλιο μήνα. Πού ακούστηκε;

19 Απριλίου 2024, 22:01