Η υπερφορολόγηση της μισθωτής εργασίας

Ο συνδυασμός υψηλών φορολογικών συντελεστών και υψηλών εισφορών δημιουργεί ένα εξοντωτικό μείγμα υπερφορολόγησης των μεσαίων εισοδημάτων1. Το πρόβλημα αυτό προϋπήρχε στη μισθωτή εργασία, για συγκυριακούς/τεχνικούς λόγους, ωστόσο, δεν δημιουργούσε σοβαρά προβλήματα στη λειτουργία της οικονομίας, τουλάχιστον μέχρι το 2012. Με την ενοποίηση των κανόνων ασφάλισης, που εισήγαγε ο νόμος Κατρούγκαλου, έγινε μετάσταση του προβλήματος και στους αυτοαπασχολούμενους και κατέληξε βραχνάς για την οικονομία.

Η επιστροφή στην κανονικότητα, λοιπόν, ανάμεσα σε πολλά άλλα, προϋποθέτει και την επίλυση αυτού του προβλήματος. Η μεμονωμένη διευθέτησή του για τους αυτοαπασχολούμενους δεν αποτελεί ικανοποιητική λύση. Χρειάζεται καθολική λύση, για όλους τους εργαζόμενους. Λύση που δεν θα προκύπτει από τη μείωση των φορολογικών συντελεστών, ούτε από τη μείωση ασφαλιστικών εισφορών, αλλά από τη μείωση του πλαφόν στις ασφαλιστέες αποδοχές.

Υπερφορολόγηση και brain drain

Ο διευθύνων σύμβουλος του ΟΤΕ, της Alpha Bank ή της ΑΒ-Βασιλόπουλος, με βάση τα ελληνικά δεδομένα, είναι εξαιρετικά καλοπληρωμένα στελέχη με εκατοντάδες χιλιάδες ευρώ ετήσιες αποδοχές. Οι διοικητές αυτών των εταιρειών καθορίζουν με τις αποφάσεις τους το ύψος των αποδοχών πολλών ανθρώπων αλλά και τις δικές τους.

Και συμβαίνει το εξής παράδοξο: αν αποφασίσουν να δαπανήσει 20.000€ ο οργανισμός που διευθύνουν, για να δώσουν αύξηση στον εαυτό τους, τότε 11.000€ θα κατευθυνθούν στα δημόσια ταμεία και 9.000€ στον προσωπικό τραπεζικό τους λογαριασμό. Αν χρησιμοποιήσουν τις 20.000 για να αυξήσουν τις απολαβές ενός εργαζομένου που αμείβεται με 1.844€ μηνιαία (μετά φόρων και εισφορών), τότε 13.200€ θα κατευθυνθούν στα δημόσια ταμεία και μόνον 6.800 στον λογαριασμό του εργαζόμενου.

Στις 20.000€, ποσό ύψους 13.200€ για φόρους και εισφορές ισοδυναμεί με συντελεστή επιβάρυνσης 66%. Το πρόβλημα της υπερφορολόγησης της μισθωτής εργασίας είναι αντίστοιχου μεγέθους με το πρόβλημα στους αυτοαπασχολούμενους. Εκείνος που κερδίζει λίγο καλύτερο μεροκάματο δίνει τα 2 από τα 3 ευρώ σε φόρους και εισφορές. Αλλά έτσι, δεν γίνεται προκοπή! Στο πρώην ανατολικό μπλοκ, που δοκίμασαν αυτή τη συνταγή, έκλειναν και τα σύνορα για να μη φεύγει ο κόσμος!

Η υπερφορολόγηση της μισθωτής εργασίας είναι δομική αιτία του brain drain. Μια επιχείρηση που επενδύει σε εργαζόμενους υψηλών προσόντων και δεξιοτήτων πρέπει να καταβάλλει και ανάλογες αμοιβές. Στην Ελλάδα όμως, από τα 3€ που δαπανά η επιχείρηση για έναν εργαζόμενο «μεσαίου εισοδήματος», τα 2€ καταλήγουν σε φόρους και εισφορές. Ακριβέστερα, για να αυξηθεί η καθαρή αμοιβή ενός εργαζομένου από 2.000 σε 2.500€, η επιχείρηση πρέπει να ξοδέψει €1.500!

Εξαιρετικά ακριβή η εργασία υψηλών προδιαγραφών. Και μπορεί να φαντάζει σήμερα πολυτέλεια το μηνιαίο εισόδημα 2.000€, όμως χωρίς κίνητρο δεν προσελκύεις, δεν κρατάς στη χώρα τους καλύτερους. Οσο το φορολογικό μας σύστημα καθιστά απαγορευτικές τις ικανοποιητικές αμοιβές, οι πιο προικισμένοι και ταλαντούχοι νέοι θα φεύγουν στο εξωτερικό.

Πριν και μετά την κρίση

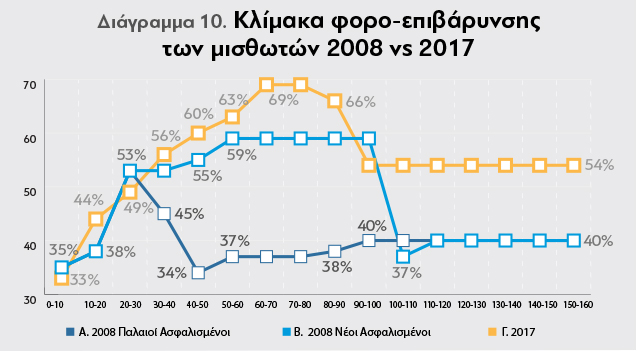

Στο διάγραμμα Ι απεικονίζεται η οριακή επιβάρυνση των εισοδημάτων από μισθωτή εργασία1, ανά κλίμακα εισοδήματος, έχοντας συνυπολογίσει φόρους και ασφαλιστικές εισφορές. Δηλαδή, καθώς αυξάνεται το εισόδημα ενός μισθωτού, το διάγραμμα δείχνει τι ποσοστό του πρόσθετου εισοδήματος αποδίδεται στα δημόσια ταμεία ως φόρος και εισφορές.

Η κίτρινη γραμμή (Γ) αποτυπώνει την κλίμακα οριακής φοροεπιβάρυνσης για τη μισθωτή εργασία, όπως έχει διαμορφωθεί σήμερα. Παρατηρούμε ότι η κλίμακα είναι αντεστραμμένη. Το 4ο, το 5ο ή το 8ο δεκαχίλιαρο που κερδίζει κάποιος, επιβαρύνεται περισσότερο από το 10ο, το 20ό ή το 30ό δεκαχίλιαρο. Δηλαδή το λογικό και δίκαιο, η επιβάρυνση να αυξάνεται βαθμιαία καθώς κινούμαστε προς υψηλότερα εισοδηματικά κλιμάκια, καταρρίπτεται.

Διάγραμμα Ι: Η κλίμακα της οριακής φοροεπιβάρυνσης (άθροισμα φόρων & εισφορών) της μισθωτής εργασίας το 2008 και του 2017

Διάγραμμα Ι: Η κλίμακα της οριακής φοροεπιβάρυνσης (άθροισμα φόρων & εισφορών) της μισθωτής εργασίας το 2008 και του 2017

Αιτία για αυτήν την αντιστροφή είναι το πλαφόν στις ασφαλιστέες αποδοχές των εργαζομένων.

Οι αποδοχές που υπερβαίνουν το πλαφόν δεν αποδίδουν ασφαλιστικές εισφορές2. Κατά συνέπεια, το ποσόν της μισθολογικής δαπάνης πάνω από το πλαφόν (περίπου 88.000€ το 20172) επιβαρύνεται μόνο με φόρους, υψηλούς μεν (54%) αλλά χωρίς εισφορές. Ενώ τα μεσαία εισοδήματα επιβαρύνονται και με υψηλούς φορολογικούς συντελεστές και με υψηλές ασφαλιστικές εισφορές.

H μπλε γραμμή (Α) στο διάγραμμα Ι αποτυπώνει την κλίμακα οριακής φοροεπιβάρυνσης για τη μισθωτή εργασία το 2008 για τους παλαιούς ασφαλισμένους (προ του 1993) και η γαλάζια γραμμή (Β ) για τους νέους ασφαλισμένους (μετά το 1993). Το 2008 υπήρχαν στο ΙΚΑ δύο ταχύτητες ασφαλισμένων, οι «παλαιοί», που απολάμβαναν χαμηλότερο πλαφόν ασφαλιστέων αποδοχών και κατέβαλαν λιγότερες εισφορές, και οι «νέοι», που είχαν υψηλότερο πλαφόν και κατέβαλαν υψηλότερες εισφορές.

Οπως φαίνεται, η επιβάρυνση των μεσαίων εισοδημάτων των «νέων ασφαλισμένων» (γραμμή Β) ήταν πολύ υψηλή (60%) και πριν την κρίση, παρά το γεγονός ότι οι συντελεστές φορολόγησης το 2008 ήταν πολύ χαμηλότεροι από τους σημερινούς (40% αντί για 51,5% για εισοδήματα άνω των 40.000€). Το δεδομένο αυτό υποδηλώνει ότι λύση στο πρόβλημα δεν μπορεί να δοθεί με τη μείωση των φορολογικών συντελεστών. Πράγματι, σήμερα, μια μείωση της υψηλής κλίμακας φόρου κατά 5% θα ελαφρύνει κατά 5 μονάδες (54% -> 49%) τα υψηλά εισοδήματα και κατά 3 μόλις μονάδες τα μεσαία εισοδήματα (από 67-> 64%).

Παρατηρούμε ακόμη ότι η κλίμακα επιβάρυνσης των παλαιών ασφαλισμένων (γραμμή Β) ήταν πολύ πιο λογική -δεν ήταν αντεστραμμένη- και η φορολόγηση των μεσαίων εισοδημάτων πολύ ηπιότερη. Το μόνο που διαφοροποιούσε τους μεν από τους δε ήταν το ύψος του πλαφόν στις ασφαλιστέες αποδοχές. Εκεί, στη μείωση του πλαφόν, πρέπει να εστιάσουμε για να λύσουμε το πρόβλημα που αντιμετωπίζουμε σήμερα.

Σημειώστε, επίσης, ότι κατά τη διάρκεια της κρίσης μετακινηθήκαμε από την γραμμή Α στη γραμμή Γ. Διότι πριν την κρίση η συντριπτική πλειονότητα των μισθωτών με μεσαίους και υψηλότερους μισθούς ανήκαν στην κατηγορία των «παλαιών ασφαλισμένων» (ωριμότεροι εργαζόμενοι) και υφίσταντο τη χαμηλότερη φορο-επιβάρυνση της γραμμής Α.

Το πρόσθετο φορολογικό βάρος επί της εργασίας που νομοθετήθηκε στη διάρκεια της κρίσης είναι τεράστιο. Ωστόσο, επειδή μπήκαμε στην κρίση εξοικειωμένοι με τις υψηλές ονομαστικές επιβαρύνσεις για τους νέους ασφαλισμένους (γραμμή Β), δεν αποκτήσαμε επίγνωση του βάρους που επέφερε στην οικονομία, στην αγορά εργασίας και στην κοινωνία η καθολική εφαρμογή των λανθασμένων κανόνων, η εξοντωτική φορολογική επιβάρυνση της εργασίας.

Η λύση, τι κάνουν οι άλλοι

Βασική πηγή του προβλήματος είναι το υψηλό πλαφόν ασφαλιστέων αποδοχών. Στις περισσότερες δυτικο-ευρωπαϊκές χώρες, το πλαφόν αυτό είναι πολύ χαμηλότερο (διάγραμμα ΙΙ), ώστε η φορολογική και η ασφαλιστική κλίμακα να λειτουργούν συμπληρωματικά. Χαμηλότεροι φορολογικοί συντελεστές, όσο τα εισοδήματα αποδίδουν εισφορές, και υψηλότεροι φορολογικοί συντελεστές, όταν τα εισοδήματα ξεπερνούν το πλαφόν των ασφαλιστέων αποδοχών.

Αν θέλαμε να αντιγράψουμε τις χώρες αυτές, θα έπρεπε το πλαφόν ασφαλιστέων αποδοχών στην Ελλάδα να μειωθεί στο μισό. Αυτό θα ήταν μεγάλη ανάσα για τα μεσαία εισοδήματα και την οικονομία γενικά. Το δημοσιονομικό κενό που θα προκαλούσε μια γενναία μείωση του πλαφόν κατά 50% είναι σημαντικό (400-500 εκατ.€), δεν είναι όμως απαγορευτικό. Και θα πρέπει να αναλάβουμε το κόστος αυτό, αν θέλουμε να γίνουμε «κανονική» χώρα.

Διάγραμμα ΙΙ: Ανώτατο όριο ασφαλιστέων αποδοχών ως % του μέσου εισοδήματος. Πηγή ΟΟΣΑ, ΙΟΒΕ.

Διάγραμμα ΙΙ: Ανώτατο όριο ασφαλιστέων αποδοχών ως % του μέσου εισοδήματος. Πηγή ΟΟΣΑ, ΙΟΒΕ.

Η καταγωγή του νόμου Κατρούγκαλου

Ακούγεται παράξενη συγγένεια, αλλά ο νόμος 4387/2016 (Κατρούγκαλου) σε ό,τι αφορά στο πρόβλημα των υψηλών εισφορών, έλκει την καταγωγή του από τον νόμο 2084/1992 (Σιούφα) που νομοθετήθηκε 24 χρόνια νωρίτερα. Και από τον ν. Σιούφα μέχρι τον ν. Κατρούγκαλου, μόνο δυο «εξισώσεις» δρόμος!

Το 1992 ο νόμος Σιούφα αύξησε πολύ το πλαφόν των ασφαλιστέων αποδοχών αλλά μόνο για τους νέους ασφαλισμένους – έτσι ονομάστηκαν όσοι ασφαλίστηκαν πρώτη φορά μετά την 1/1/1993. Και από περίπου 2000€ (μηνιαίως) για τους παλαιούς ασφαλισμένους, το πλαφόν για τους νέους έφτασε περίπου 5000€.

Τη χρονιά που νομοθετήθηκε και για μια 15ετία, η αύξηση στο πλαφόν είχε ανύπαρκτη επιβάρυνση στην οικονομία. Πρακτικά δεν είχε αντίκτυπο, σαν να επέβαλες υπέρογκους φόρους στο φυσικό αέριο τον 19ο αιώνα.

Διότι ο 23χρονος, που έμπαινε στην αγορά εργασίας το 1993, ξεκινούσε την καριέρα του σε χαμηλή μισθολογική κλίμακα. Και όταν οι απολαβές σου είναι μεικτά 1000€ τον μήνα, είτε το πλαφόν είναι στις 2000€ είτε στις 100.000€, για σένα είναι το ίδιο. Αφού πέρασαν όμως 10-15 χρόνια και ο «νέος ασφαλισμένος», 35 ή 40 ετών πλέον, ωρίμασε εργασιακά και μισθολογικά, τότε η αύξηση του πλαφόν άρχισε να αποκτά ουσία και βάρος.

Με άλλα λόγια, στην αυγή της κρίσης μόλις που άρχιζε να επιβαρύνει την οικονομία η αρνητική λειτουργία της αύξησης του πλαφόν και της συνακόλουθης υπερφορολόγησης.

Και την εποχή των Μνημονίων, όταν ξεκινήσαμε να μετράμε, άρχισε να αποκαλύπτεται και η σκανδαλώδης εύνοια υπέρ των παλαιών και εις βάρος των νέων σε κάθε πεδίο της οικονομίας.

Η πρώτη εξίσωση, παλαιών και νέων ασφαλισμένων, ήταν ένα λογικό μέτρο. Αλλά η εξίσωση του πλαφόν προς τα κάτω ήταν αδιανόητη σε μια εποχή που όλοι οι φόροι αυξάνονταν, καθώς το κράτος διψούσε για έσοδα, προκειμένου να μηδενίσει τα πρωτογενή ελλείμματα. Και έτσι η εξίσωση έγινε (2012) προς τα πάνω, επεκτείνοντας το πρόβλημα και στους παλαιούς ασφαλισμένους.

Ο νόμος Κατρούγκαλου ήταν η δεύτερη εξίσωση, των μισθωτών με τους αυτοαπασχολούμενους αυτή τη φορά. Ετσι έγινε μετάσταση του προβλήματος και στους αυτοαπασχολούμενους. Ομως ο νόμος 4387/2016 δε δημιούργησε πρόβλημα μόνο στους αυτοαπασχολούμενους. Εσφιξε τη θηλιά της υπερφορολόγησης σε όλο το φάσμα της οικονομίας.

Διότι οι «νέοι ασφαλισμένοι» δεν ήταν πια τόσο νέοι στα χρόνια της κρίσης. Οι 23χρονοι του 1993 ήταν 47 ετών το 2017, στην ακμή της εργασιακής τους πορείας και το υψηλό πλαφόν τους επηρέαζε δραματικά. Για πολλούς, υπήρχαν τρόποι να παρακάμψουν τον φορο-εισφορολογικό παραλογισμό της χώρας. Μπορούσαν να επιλέξουν ασφαλιστικό φορέα, μπορούσαν να έχουν έσοδα από πολλές πηγές (μισθούς, μπλοκάκι, ελεύθερο επάγγελμα, μέρισμα ως εταίροι ή μέτοχοι σε εταιρείες κ.ά.) αλλά να αποδίδουν εισφορές μόνο για το έσοδο από μία πηγή. Ως ένα σημείο, το σύστημα είχε βρει βαλβίδα διαφυγής.

Με τον νόμο Κατρούγκαλου όλα αυτά τελείωσαν, οι εισφορές αποδίδονται υποχρεωτικά για όλα τα έσοδα απ’ όλες τις πηγές. Το έμφραγμα στην αγορά εργασίας επήλθε ολικό και χωρίς παρακαμπτηρίους.

Ο νομοθέτης, με το νόμο 4387/2016, διέπραξε το 2016 ένα σημαντικό λάθος, που οδήγησε με άμεσο τρόπο στην ακραία υπερφορολόγηση των αυτοαπασχολούμενων. Αλλά η στρέβλωση είναι ευρύτερη: η εργασία υπερφορολογείται είτε είναι μισθωτή είτε όχι. Και η λύση πρέπει να είναι ευρύτερη. Και την υποδεικνύει η ίδια η ιστορική διαδρομή της δημιουργίας του προβλήματος.

Σημειώσεις

1Για τους μισθωτούς, ως εισόδημα από την εργασία τους λογίζεται η μισθολογική δαπάνη του εργοδότη, που ισούται με το 125% των μεικτών αποδοχών. Μισθολογική δαπάνη ίση με 30.000€, 50.000€, 70.000€ ετησίως, μετά την παρακράτηση των φόρων και των εισφορών, αντιστοιχεί σε μηνιαίο καθαρό μισθό 1.244€, 1.844€, 2.331€ (14μισθοί).

2Μέχρι και το 2018 το πλαφόν ήταν περίπου στις 88.000€ ετήσιας μισθολογικής δαπάνης (ισοδύναμα 70.000 μεικτές ετήσιες αποδοχές). Από το 2019, λόγω της αύξησης του κατώτατου μισθού, το πλαφόν αυξήθηκε κατά 11%.

Ακολουθήστε το Protagon στο Google News

-

Ελα πολικέ αεροχείμαρρε να βγουν οι γαύροι να χορεύουν στη βροχη!

19 Απριλίου 2024, 06:43